图:联想(00992)

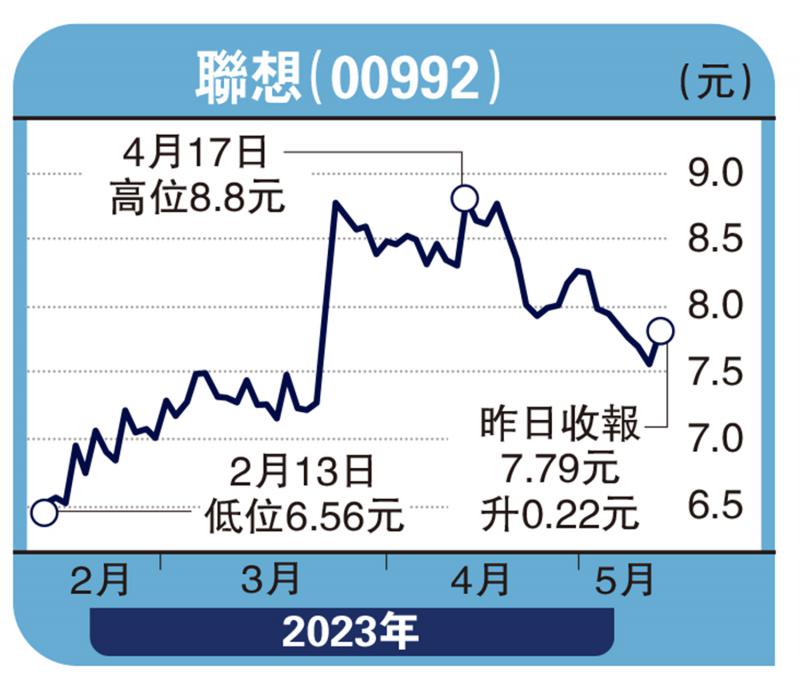

联想集团(00992)上月中股价急升,其中原因包括:集团宣布与英伟达合作,联想将成为英伟达新一代支援自动驾驶的系统级芯片首批用家,用来研发新一代车载域控制器平台,估计2025年开始量产;同时,英伟达受惠人工智能(AI)风潮,由去年10月中起持续上升,按市值计已跃升美国上市公司中前列位置;此外,多间大行料个人电脑市场快将复苏,纷纷大幅上调联想目标价等。其后,联想股价出现回吐至今,昨天于7.5元有支持,技术上,后市只要守于100天平均线(现约7.24元,料升至约7.3元为较大支持),中期升势未完。

研发智能驾驶领域核心技术

联想集团首席技术官、高级副总裁芮勇表示,是次与英伟达合作将推动集团打造面向高级驾驶辅助、智能驾驶和舱驾一体的、安全的车计算产品和解决方案。联想去年底已公开招聘自动驾驶、车载娱乐和汽车软硬体等研发职位,并明确指联想正在积极探索智能驾舱、自动驾驶、中央计算平台等领域的核心技术。

参考大行报告,摩通报告指,目前已看到个人电脑(PC)市场需求趋向稳定的初步迹象,加上服务器业务盈利持续改善,为联想带来潜在市场份额增长空间。虽然现时PC终端需求仍然疲软,但渠道库存已趋向正常化,意味着定价能力将改善,憧憬今年第二季起出货量将好转,同时物料清单价格下降也预示着PC利润率趋势向好,故将联想评级由“中性”升至“增持”,并将2024至2025财年盈利预测上调12%及20%,目标价由6.6元升至10元,现时主要下行风险是美国对中国公司出口的进一步监管。

下半年销售迎反弹

中信証券则预计,随着PC去库存进入尾声,联想下半年销量可回升,PC出货有望重回增长,维持“买入”评级。参考全球可比硬体公司戴尔当前股价对应2023财年6倍市盈率的估值水平,以及对公司中期更高的业绩增速预测,给予其2024财年预测市盈率9倍的估值,将联想目标价由8元升至11元。

京公网安备11010502037337号

京公网安备11010502037337号