图:理想汽车(02015)。

进入2023年,在国家补贴退出、行业增速放缓、同业降价潮侵袭、竞争趋向极度激烈的背景下,理想汽车(02015)于一众新势力中率先扭亏为盈,仅次于行业龙头交出超市场预期的答卷,其对产品定位的精准把握、高效的运营能力,以及稳健的财务,有望助其未来进入持续盈利的正向趋势。

毛利率达20% 领先同业

三间传统新势力率先扭亏为赢。2023年首季业绩超预期,实现收入187.9亿元(人民币,下同),同比增长96.9%,环比增长6.1%,于传统的三间新势力中率先实现盈利9.3亿元,去年同期为淨亏损0.1亿元。销量增速显著优于行业平均。据中汽协数据,首季行业产销量分别约为165万辆和159万辆,同比分别增长27.7%和26.2%,而理想首季度交付5.3万辆,同比增长65.8%,4月交付量为2.57万辆,同比增长516.3%,连续两个月交付超过两万辆,月交付和季度交付皆创集团历史新高。管理层预期第二季度销量有望达到7.6万至8.1万辆,收入有望达到242.2亿至258.6亿元,同比增幅将有望达177.4%至196.1%。乐观预期反映理想营运稳健,持续实现正向盈利趋势的概率较高。

毛利率水平业内领先,财务稳健度大幅提升。理想2023年首季度毛利率为20.4%,并且近两年季度毛利率多数位于20%附近,该水平仅次于特斯拉(US:TSLA),略高于比亚迪(01211)和显著高于其余新势力车企。首季经营现金流达77.8亿元,较去年同期的18.3亿元增幅达325.1%,经营现金流近两个季度的大幅上涨反映理想财务稳健度大幅提升。截至2023年3月末,理想的现金、现金等价物及受限制现金总额为452.8亿元,该数据已连续多季度维持稳定上升的态势。

定位精准 产品赢市场认可

从推出首个产品理想ONE开始,理想便坚持致力于为家庭打造更安全、便捷、舒适的智能电动车的设计理念,在此基础上进行丰富和迭代,产品涵盖大型SUV和中大型SUV,并应对市场需求及时对功能进行升级,在激烈的行业竞争中成功塑造了差异化优势,赢得市场认可。理想L7为中国品牌中30万以上首个单月交付过万的五座SUV。于大型SUV细分市场,理想L9市占率超过50%,超过奔驰、宝马等一众知名品牌。

目前,理想正持续提升智能化NOA功能,计划年底前将高速充电站扩张至300个,并致力于将产品组合优化至1款旗舰+5款增程电动+5款高压纯电模式。

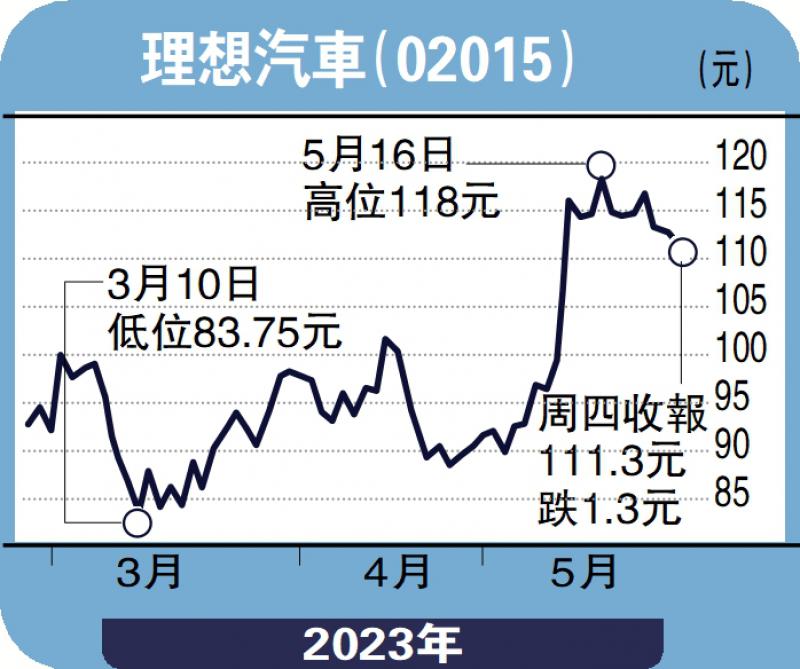

参考彭博数据,理想目前股价相对于2024年预测市盈率约为23倍,市销率约为1.3倍,与同业均值对比相对偏低,可考虑于股价回落至20天线(约105港元)附近逢低布局,捕捉集团超预期成长带来的市场机遇。

(作者为招商永隆银行证券分析师、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号