图:美团(03690)

过去一周港股可谓惊涛骇浪,不少股份如自由落体般下跌,就算是季绩胜预期的重磅股,股价亦连日下跌,有些甚至失守前一浪的低位支持,表现令人惨不忍睹。话虽如此,上期本栏提到美国加息步伐即将放缓,对高估值、未有盈利的科技股有利。除了上周提到的科技股,以下提及的都是一些基本面转好,值得中长线关注的科技股。

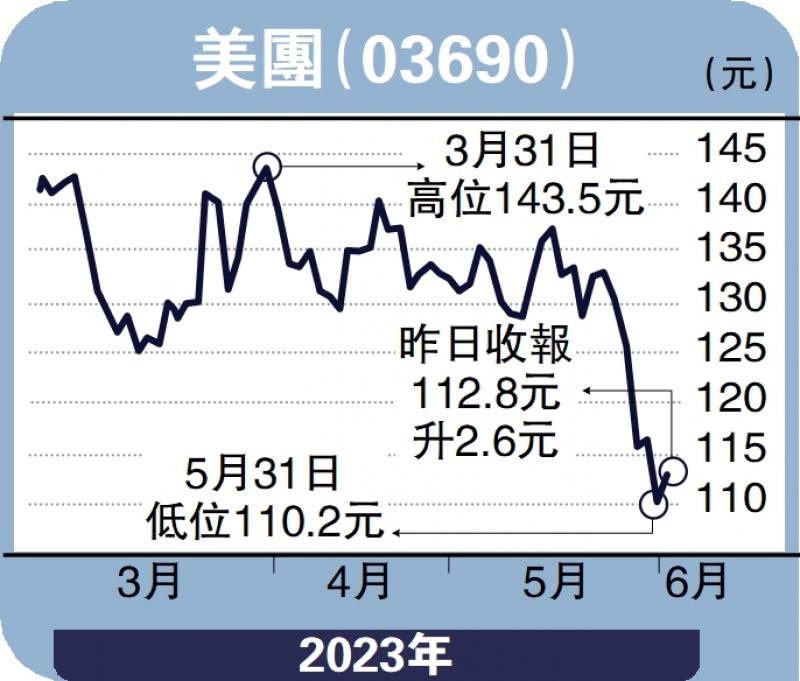

先看内地生活消费平台美团(03690),今年首季收入按年增长26.68%至586.17亿元(人民币,下同),好过市场预期。非国际财务报告准则下,经调整利润淨额达到54.91亿元,按年由亏转盈,远胜市场预期,去年同期则录得经调整亏损35.86亿元;经调整EBITDA(除息、税、折旧及摊销前盈利)同样由亏转盈,达62.62亿元,去年首季经调整EBITDA亏损为18.4亿元。季内美团核心本地商业收入达428.85亿元,按年升26%,业务经营溢利大增100.7%至94亿元,主要受惠交易笔数及客单价增加,以及更有效的交易用户激励策略所推动。业绩公布后,受市场气氛影响,加上市场忧虑美团需要作出更多补贴应对抖音竞争,股价出现单日急跌,惟调整至现水平,更具低吸价值。

小米扭亏为盈 毛利率破顶

再看另一扭亏为盈的科技股小米集团(01810),截至今年3月底止首季赚42.04亿元,去年同期则蚀5.88亿元;经调整淨利润32.33亿元,按年升13.1%,超市场预期。

季内小米收入594.77亿元,按年跌18.9%,符预期,当中智能手机业务收入减少23.6%至349.85亿元。虽然季内小米智能手机出货量跌21.1%至3040万部,产品平均销售单价(ASP)亦减少3.1%至每部1151.6元,值得留意的是,首季内地智能手机ASP创下单季历史新高,按年增长超过18%。反映中国高端智能手机出货量对集团的贡献持续增加,此有助推动集团毛利表现。事实上,季内集团毛利率亦创下历史新高,达19.5%。

多只重磅科技股业绩出现明显复苏,惟5月的港股走势较弱,希望“五穷六绝”的阴霾快消散,7月有望迎来大翻身,现时或是低吸高成长性个股的好时机。

(作者为安里证券分析师)

京公网安备11010502037337号

京公网安备11010502037337号