图:龙源电力

上周股市表现不错,即使在人民币持续贬值下,依然保持上涨势头,但是在整体经济数据呈现疲弱之际,入市还需谨慎。在风电类公司逐步接近公用事业类别,具有一定的防御性。其中龙源电力(00916)能够灵活应对市场变化,确保业绩稳定增长,值得关注。

龙源电力在风能和光伏两大领域均有明显的竞争优势,2023年首季,风力资源的按年增长以及风光装机规模的扩张,共同推动首季发电量上升,带动业绩造好,首季营业收入98.6亿元(人民币,下同),按年虽下降5.4%,但归母淨利润录得3.6%增长。值得注意的是,公司营收下滑的主因是:煤炭贸易业务营收规模受需求降低影响略有下滑,但实际上该业务在公司毛利润中占比较低,对整体业绩影响较小。

受惠光伏组件价格下行

风能业务方面,公司已与福建国电和万华化学携手,共同建立了海风合作平台,用于开展福建省海上风电项目的开发和运营维护等业务,有望进一步强化公司在福建省的资源获取能力,进一步获得省内优质平价海风资源。光伏业务方面,光伏组件价格有望重回下行通道,这对于作为龙头运营商的龙源电力无疑是一大利好。随着矽料产能持续释放推动光伏产业链降价,组件价格有望下降,推动集中式光伏电站投资回报率提升,刺激绿电运营商加速新项目投资建设。借助这一势头,龙源电力有望进一步加速新能源装机规模的扩张。在充足的资源储备叠加光伏产业链各环节价格回落的背景下,公司2023年全年新增装机有望加速增长。

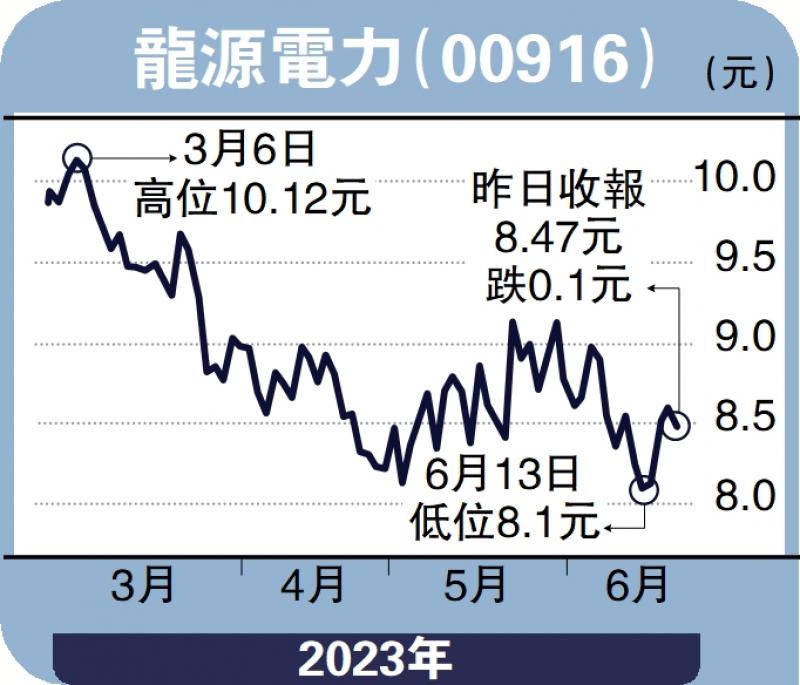

龙源电力2022年新增资源储备62GW,按年增长9.8%,全年取得开发指标超18.37GW,同时中标海上绿电项目2.1GW。“十四五”国家能源集团目标新增装机7000至8000万千瓦,龙源电力作为集团清洁能源开发主体,势会承担更多新能源建设任务,集团承诺在换股和资产收购交易完成后3年内将其他存续风力发电业务注入龙源电力,若龙源电力实现在“十四五”期间完成对集团风电资产的收购,新增装机规模或远超此前规划规模。目前公司股价受累大市处于低位,投资者可考虑逐步低吸。 (作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号