图:联想集团(00992)

刚公布第二财季业绩的联想集团(00992),收入环比连续两个季度回升,主要得益于智慧设备业务集团(IDG)良好的复苏势头,但传统服务器平台迁移较慢及AI(人工智能)服务器订单转化率较低,收入则按年下降15.7%。营业利润为5.14亿美元,按年下降39.6%,毛利率按年提升至17.5%,创历史新高。

上季出货量跑赢同业

全球PC(个人电脑)出货量下滑速度放缓及伴随着去库存化结束,今年第三季全球PC出货量按年下降5%,但联想出货量则按季提升12.7%,高于行业整体水平。联想PC业务以24%的市占率继续稳坐全球第一,收入按季增长13.6%。集团预计2024年将有两大因素刺激行业需求爆发:一是新的Win11系统预计会进一步拉动终端用户需求,二是进入AI PC爆发元年,进一步刺激用户需求,主席杨元庆对未来一年的电脑市场亦比较有信心。

集团利用生成式AI积极打造新一代人工智能终端产品,AI PC有望从2024年下半年推动换机周期,将激发消费者增购意愿,为PC市场带来新的购买力量。AI PC将逐渐取代传统PC产品去稳固联想的PC霸主地位。

集团三大新业务分别是智慧设备业务集团(IDG)、基础设施方案业务集团(ISG)及方案服务业务集团(SSG)。IDG业务包括PC、智能手机及其他智能设备产品,PC端占80%,已连续两个季度大幅改善,智能设备业务集团的经营利润率达到7.4%,重回历史最高水平。ISG业务包括存储、软体、服务及高性能伺服器,其中伺服器及软体的收入创历史新高,按年增30%,存储收入增加至3倍多,而集团最先进的边缘运算产品ThinkEdge的销售年增超过1.7倍。

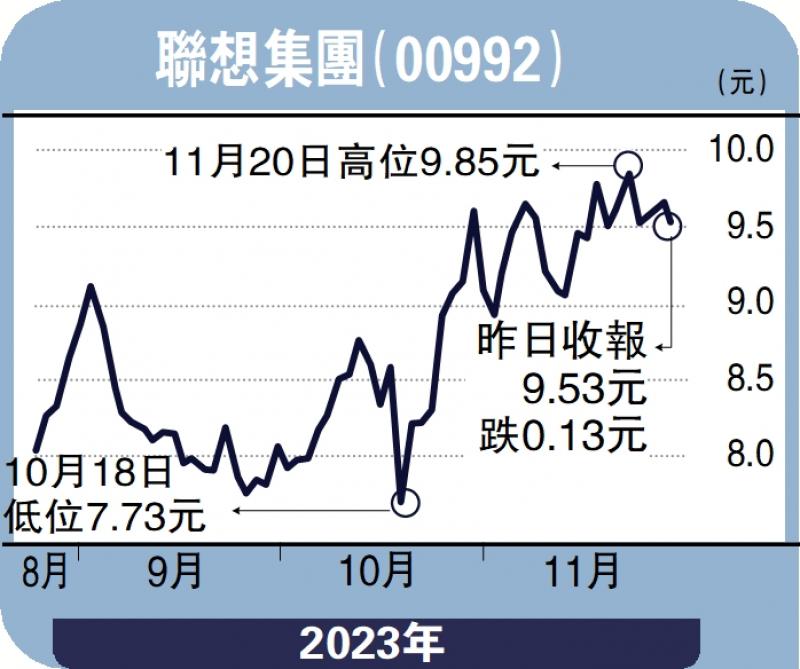

联想第三季度业绩符合预期,IDG稳步复苏,SSG靠着ISG提供盈利支撑,AI PC发布驱动新增长。股价走势方面,由上年10月5.26港元一浪过于一浪地开始,上升至今月的高位10港元以上。投资者可吼9港元买入,上望至10.5港元,止蚀价可放于8港元。

(作者为富途证券高级策略师,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号