图:理想汽车(02015)

近期车股又再陷入减价战的漩涡,股价普遍录得下跌。 然而车企减价已不是新鲜事,过去一年几乎每一季都出现,但我们可以从第三季的报表中看到,在几万元的降价幅度下,他们的利润似乎没有减少的趋势,有的甚至还越来越多。

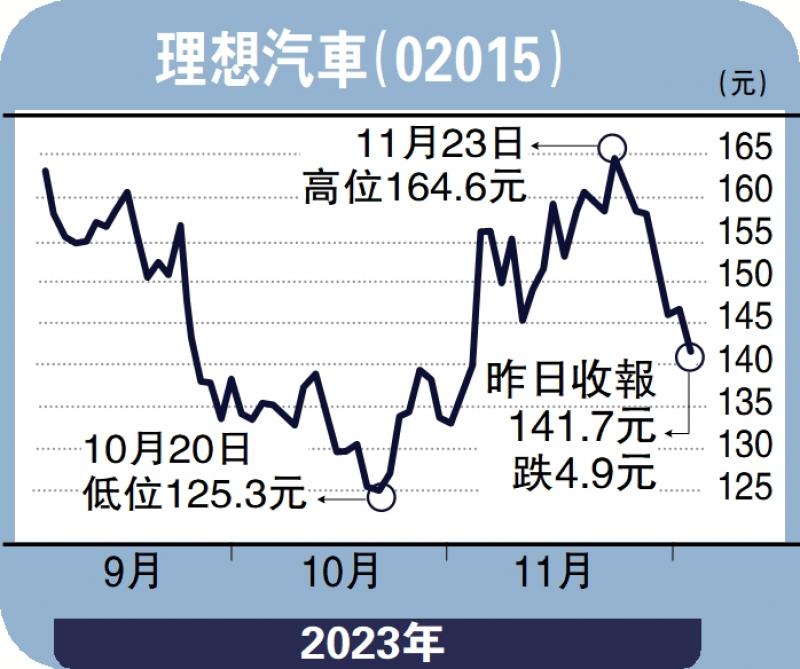

以刚成为蓝筹股的理想汽车(02015)为例,第三季度的季度交付量达到10.51万辆,同比增296.3%,环比增21.5%,车辆销售收入为 336.2亿元(人民币,下同),同比增加271.6%,环比增加20.2%。

减价后毛利率不降反升

减价后的销量及收入双双录得同比环比增长之余,车辆毛利率由第二季的21%升至21.2%,增0.2个百分点,同比更大增9.2个百分点,可见在减价后,在销量增加下,反而可以赚更多。

如果按照市场原本的预想,减价将为车企带来明显的增收不增利,但实际上,大多数车企在三季度都实现了利润的好转,背后原因是规模效益在发挥着它的功能。在降价以后,销量增长,成本就会被摊薄,毛利率不降反升,对于有规模的车企而言,其优势将更明显。

理想最新公布的11月交付新车为41030辆,连同10月的交付新车40442辆,已达81472辆,极有可能达到预计整季车辆交付量为12.5万辆至12.8万辆目标。而公司首款5C纯电超级旗舰车型理想MEGA进展顺利,于11月17日已开启预定,开启不到2小时,预定量突破1万辆,预计明年2月开启交付,可为明年销量带来更佳的前景预期。

理想股价首日染蓝受到沽压,但看好前景下,可待回调到130元至140元之间吸纳,反弹目标170元,跌破125元止蚀。

(作者为恒丰证券资产管理部总裁,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号