图:海底捞(06862)

海底捞(06862)经营川味火锅为主,融会各地火锅特色,逐渐发展成国际知名的餐饮企业。集团以创新的服务和个性化的用餐体验而闻名,致力为顾客提供贴心服务。截至2023年6月,内地共有门店1360家,港澳台有22家,顾客超过1.75亿人次。

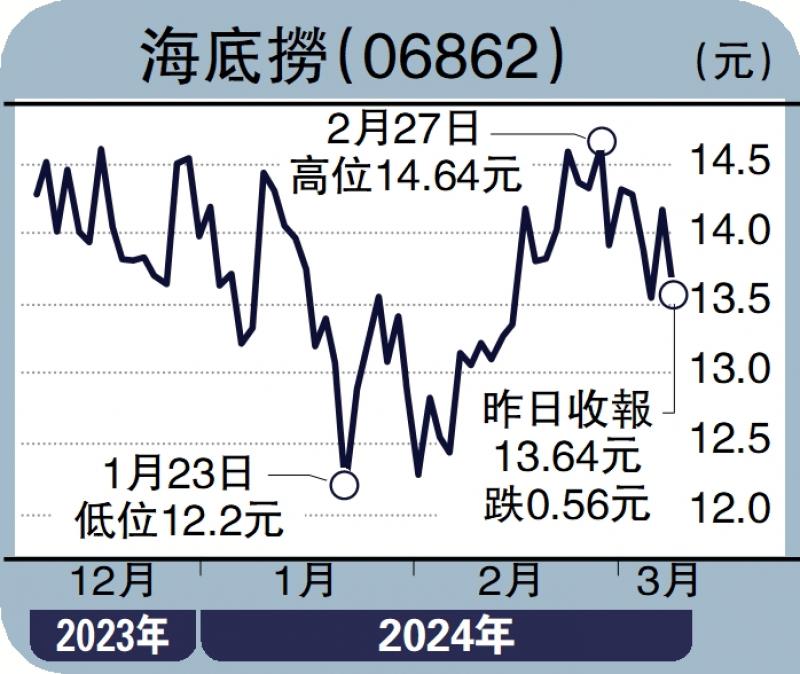

公司预估2023年全年实现收入不低于414亿元,同比增33%,淨利润不低于44亿元,同比增168%。单看下半年,预计持续经营业务收入不低于225亿元,同比增长不低于41.7%,收入增速环比改善;经营淨利润率不低于10.1%,环比降低0.8个百分点,环比下降主要由于客单小幅下滑。2023年集团盈利能力进一步改善,主要受益于客流恢复,带动公司餐厅整体翻枱率提升,经营能力改善。

海底捞日前宣布着手推行加盟特许经营模式。根据《2023火锅行业现状与发展分析报告》显示,截至2023年4月7日,中国内地火锅门店总数达48.26万家,近一年新开店12.41万家。按城市等级分布来看,二三四线城市合计占比达55.94%。纵观整个火锅赛道,更大的市场机会存在于二线及以下的城市。而轻资产扩张作为更为高效的模式,开放加盟有利于海底捞更好借助社会资源,为持续下沉扩张提供了更具性价比的选择。

海底捞在春节假期的整体翻枱率超过5次/天,同比增加40%,逐步改善的翻枱率显著跑赢业内其他公司。长期来看,开放加盟有助于支持海底捞的市场份额增长、盈利能力和股本回报率,并作为近期股票催化剂。目前海底捞远期市盈率为13.6倍,低于5年平均水平39.3倍,建议投资者逐步建仓布局。

(作者为招商永隆银行证券分析师,证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号