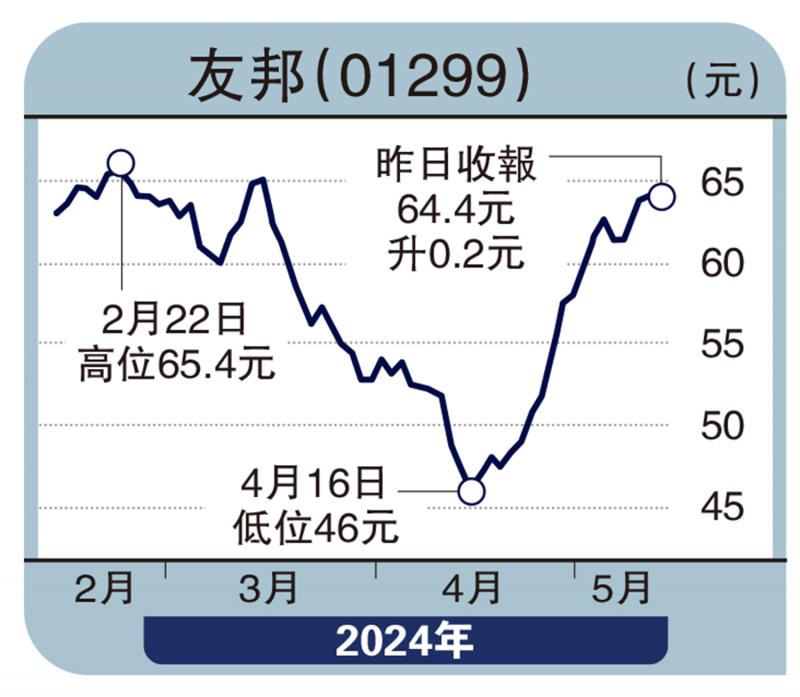

图:友邦(01299)

上周港股继续向上突破,大市成交保持活跃,市场继续憧憬更多利好消息出台。其中,友邦保险(01299)第一季度的财报数据表现亮眼,新业务价值按固定汇率计算增长31%,至13.27亿美元,创季度新高,总加权保费收入112.23亿美元,增长13%。

公司的客户驱动成效显著。一方面,公司客户数量群体庞大。据益普索市场研究和咨询公司2023年客户关系调研结果显示,友邦人寿在中国内地的客户淨推荐值(NPS)和客户易互动度(CES)指标连续七年排名市场领先;一体化数字客户互动平台“友邦友享”注册用户数达540万;且疫情过后,内地访港投保人数不断增加,据一季度财报显示内地访客客户群带来的新业务价值贡献取得双位数字的增长,并超越2023年第四季度水平。

另一方面,公司产品升级组合增强原有客户黏性和对新客户的吸引力度,长期增长价值高,客户对个人养老产品和传统保障产品需求的增加带动一季度年化新保费增加26%至24.49亿美元。有效保单的增加同时也带动了新业务价值利润率增长至54.2%,较同期有所提高。

公司管道核心优势依然强劲,助推客户数量增加。友邦保险不断地扩大其业务在内地的覆盖范围,2023年公司已在内地有10家分公司,在河北、湖北、四川等省份都设有业务,再以独树一帜的最优秀代理人优势,公司抓住经济回暖红利的机会发展内地市场业务;而且,友邦保险与中国内地多家银行达成战略合作,根据公司中高端战略定位,通过优质银行获取高淨值客户,并向高淨值客户销售公司人寿及长期储蓄产品,帮助公司业绩实现高价值的增长。

股份回购加码提振信心

同时,针对于大众客户,友邦保险与中邮人寿保险形成合作,带来额外客户群,提高公司内地客户覆盖度,进一步扩大公司盈利增长空间。目前中国内地寿险市场因人口老龄化和较低的保险渗透率仍然有较大的市场空间,公司可凭借自己的最优秀代理人以及管道分销优势,不断打开内地市场空间,未来发展潜力大。

此外,公司董事会已批准在现有股份回购计划中,增加20亿元,使总额增至120亿美元,加大回购金额有助于提升投资者信心,股价未来空间乐观,值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号