图:云音乐(09899)

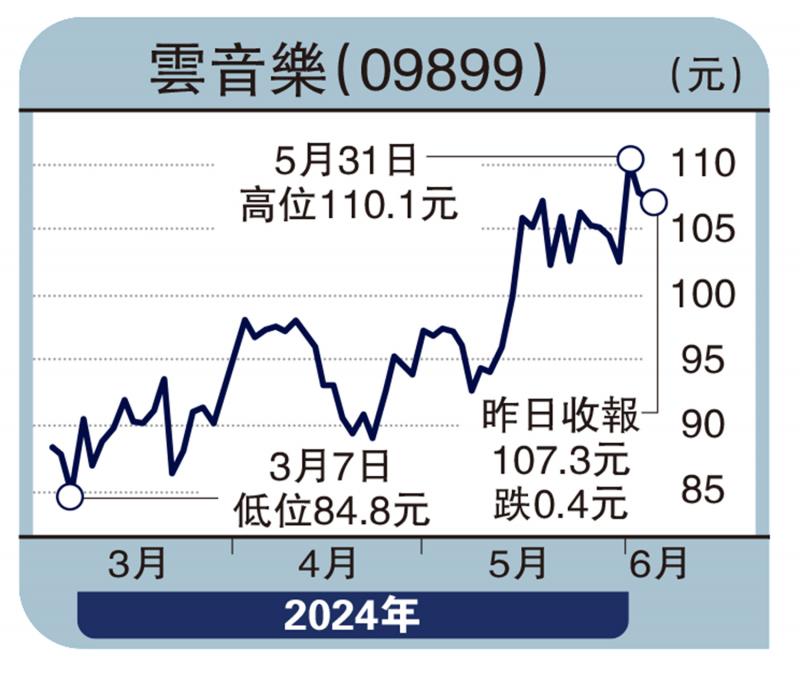

内地为全球第二大在线音乐服务市场,相关板块龙头之一的网易云音乐(09899),其前景可看高一线,云音乐股价创52周新高后回顺,不妨考虑趁调整时吸纳。

云音乐主要于内地从事营运线上平台以提供音乐服务及社交娱乐服务。最近,旗下AI音乐创作工具“网易天音平台”,对云音乐的全部用户开放使用权限。此平台具备词、曲、编、唱、混等音乐创作全流程的AI创作辅助功能,并拥有生产力级别的专业音乐创作水准。

现时内地在线音乐服务,主要通过音乐内容供给会员订阅,及相关广告服务来实现变现,配合在科技推动下增强音乐体验,带动用户增加和提升付费率。

行业进入规模经济时期

同时,年轻使用者对音乐软体黏性持续地增长,集团作为90后音乐社交园地,面对音讯直播社交变现空间广阔,反垄断后版权定价趋向合理,行业进入规模经济时期,带动其音乐版权陆续回归,致令下载率不断攀升。

市场预期中国在线音乐服务的规模,将由2022年的202亿元(人民币,下同),增至2026年的380亿元,年复合增长率高达17.1%。

继去年度首次扭亏为盈后,云音乐于2024年3月底止首季度持续录得佳绩,淨收入20.3亿元,按年上升3.56%;毛利达到7.71亿元,按年增加75.4%,毛利率为38%,按年大幅提升15.6个百分点,按季则增加7.7个百分点,主要由于某些版权费用的一次性调整,以及会员订阅收入的增加和成本管控改善所致。

随着竞争环境改善,云音乐旗下付费内容充实,付费率及ARPU均有望高速增长,估值看涨。

京公网安备11010502037337号

京公网安备11010502037337号