图:台积电(TSM.US)

台积电(TSM.US)5纳米芯片成为了公司的主要工艺,当前季度,5纳米芯片贡献了台积电32%的收入,7纳米贡献了17%,于2022年台积电更成功量产3纳米芯片,短短两年,已占了公司20%的收入。因芯片性能需求激增及能源效率比极受市场重视,AI应用的爆发式增长,各大AI芯片厂商纷纷抢滩3纳米芯片,包括英特尔(INTC.US)、英伟达(NVDA.US)及联发科等。由于三星电子以及英特尔制程落后、尚未实现量产且良率偏低,台积电在这领域独占鳌头。

由于AI芯片需求强劲,台积电产能紧张,因此在面对高昂的制造成本、良率问题、毛利率下跌以及具有芯片代工领域的主导优势的情况下,涨价之势无可避免。台积电计划将3纳米、5纳米等先进制程的价格上调8%,这也意味着下一代CPU和GPU将比现在更昂贵,芯片产业势必将其转嫁给下游客户和消费者。

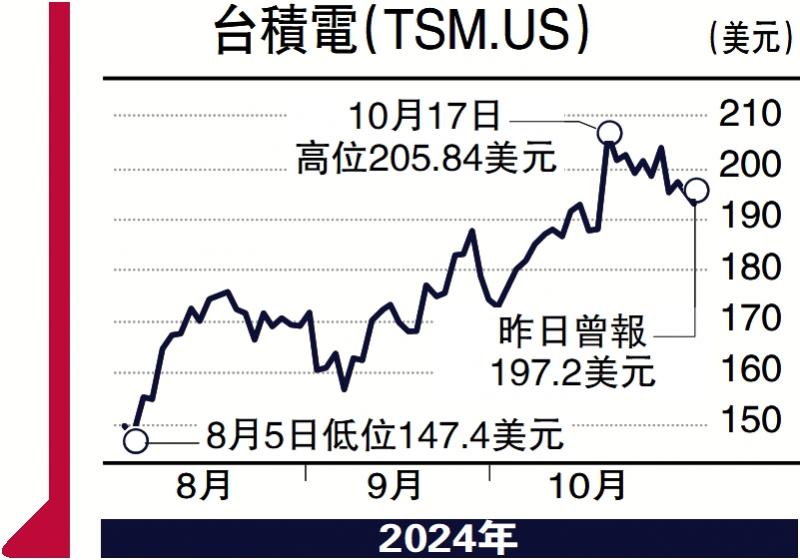

台积电于10月17日公布第三季报业绩,期内收入235亿元(美元,下同),按年增长36%,略超出集团指引上限的232亿元;淨利润100.7亿元,按年成长54.2%,超越彭博一致预期92.9亿元;毛利率57.8%,按季增加4.6%,亦超越公司指引上限的55.5%;2024年的资本开支指引略高于300亿元。此外,集团也预计今年第四季收入及毛利率仍有提升空间。

第四季指引令市场鼓舞

台积电业绩十分强劲,集团给予的第四季指引亦相当鼓舞,而且AI芯片厂商有大量需求,未来2、3、5纳米制程芯片亦具加价空间,故集团中长期前景可谓非常亮丽。技术走势方面,台积电今年初由100元开始上升,大部分时间沿着20周线上升(注:除了9月初曾跌穿),可于20天线193元买入,短线212.6元历史高位应可升穿,中长线可上望至250元至300元,跌穿100天线175元止蚀。

(作者为富途证券高级策略师,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号