图:国泰航空(00293)

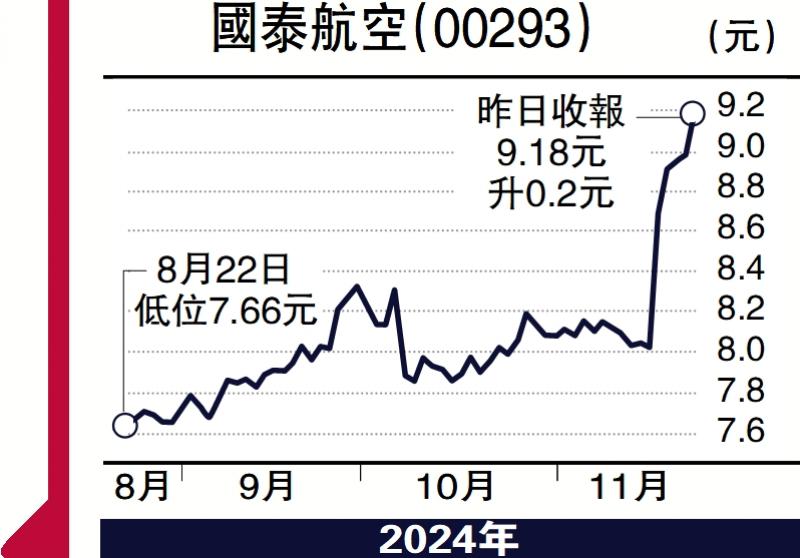

国泰航空(00293)上周五宣布赎回价值67.4亿元的可换股债券(CB),此举市场反应正面,股价一度飙升超过15%。

现金充裕 提早赎回可换股债

这次CB的换股价为每股7.92元,上周五收市价为8.7元,股价高于可转换价格,意味债券持有人有机会进行套利,但会因此稀释现有股东的利益。而预期股价未来会进一步上升,为了保住股东的股权利益,国泰选择提早赎回CB,将回购的股份注销,确保总股数不增加,从而避免股东权益被摊薄。此外,提早赎回CB亦显示国泰现金充裕,经历疫情后已恢复正常运作并有能力偿还债务(此前已偿还195亿元的政府注资)。此举不仅稳定市场信心,也助推动股价上升,乃双赢之举。

从国泰2023年的业绩来看,全年盈利接近98亿元,并恢复派息0.43元。虽然截至去年年底运力仅恢复至疫情前的七成,惟盈利飙升至近百亿元。主要是因为运力不足导致机票价格高企,供不应求的情况下令旅客不得不支付更高票价。尽管国泰在新增运力方面未见积极(今年中期业绩显示今明两年仅订购16架新飞机,同时有15架飞机租赁期满),但这种策略反而维持了机票的高价,从而利好其盈利表现。

自2019年国泰收购香港快运后,加上国泰港龙停运,国泰在本地航空市场的垄断地位巩固。疫情前国泰经常推出fanfares平机票促销,但在成功收购香港快运后,此类优惠不再,机票价格更持续维持高于疫情前水平。目前国泰在机票价格上具一定议价能力,是其业绩复苏的主要原因之一。

现时,国泰股价已从低位回升,股东利益得到保障,惟旅客仍需面对高昂的机票价格。国泰的“高票价+高盈利”经营模式成效突出,惟长远而言,如何在提升股东回报及降低旅客成本之间找到平衡,仍是其一大挑战。

(作者为致富证券研究部分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号