图:中国南方航空(01055)

中国南方航空(01055)是内地规模最大的三大航空公司之一。在2024年前三季,公司营收同比增长12.7%至1346.61亿元(人民币,下同),归母淨利润同比增长48.9%至19.65亿元。公司旅客周转量(RPK)同比增长28%,较2019年同期增长8%,其中国内航线RPK同比增长13%,国际航线RPK同比大增52%,超过2019年同期水平。客座率方面,前三季度公司客座率同比上升6.5个百分点至83.9%,其中第三季度中国南方航空客座率为85.5%,领先于中国东方航空的84.5%和中国国际航空的80.1%。

油价降低 汇率风险可控

美国总统特朗普上任被认为将会为控制通胀压力而压制油价,航司原油成本占成本比重近四成,油价中枢回落对航空公司利润增长带来的弹性巨大。汇率方面,虽然面对被加征关税风险,市场普遍预期人民币有贬值压力,但相对油价来说,汇率波动幅度有限,且航司可以通过降低美元负债敞口来降低汇率波动对利润的影响。截至2024年6月30日,中国南方航空公司带息负债中,20.63%为美元负债,较2023年底减少1.02个百分点;78.49%是人民币负债。彭博预期中国南方航空2025及2026年淨利润为48.3和85.6亿元。

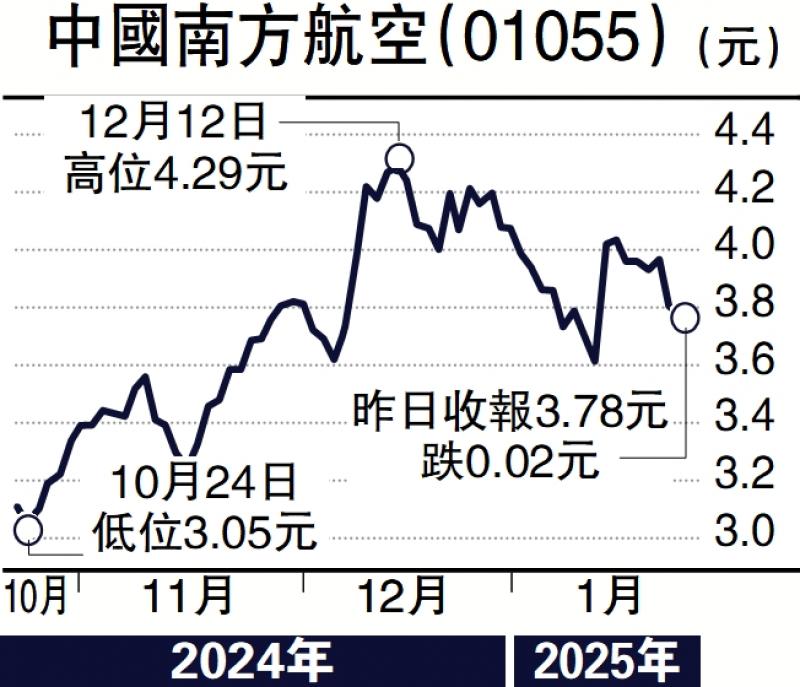

中国南方航空公司H股当前估值为8倍远期EV/EBITDA,较公司近5年平均估值低11%,也显著低于全球同行,南航A/H股溢价80%,低估值加上有弹性的盈利前景,我们认为中国南航H股当前处于较好的配置位置,建议投资者可在3.7港元附近吸纳。

(作者为招商永隆银行证券分析师,证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号