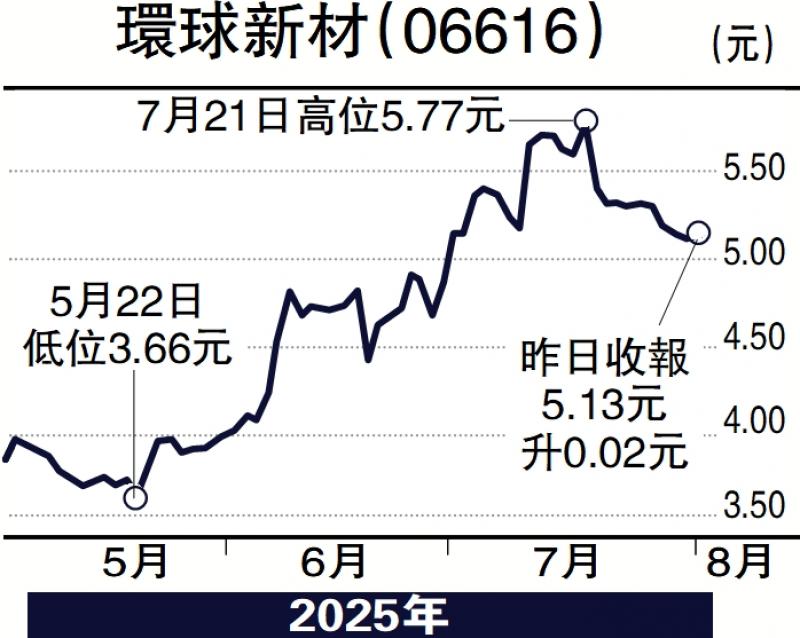

图:环球新材(06616)

环球新材国际(06616)公布,正式完成对德国默克(Merck)表面解决方案业务(Surface Solutions,现更名为SUSONITY)的交割,以6.65亿欧元收购其全部股权,实现中国珠光颜料产业有史以来规模最大的跨国收购,正式跻身全球表面性能材料领域的龙头企业,珠光颜料和人工合成云母全球份额稳居第一,这对公司乃至行业具有里程碑意义。

公司基本面稳健,长期毛利率维持50%以上,2024年更达53%,淨利率常年在20%到25%,展现极强的盈利能力和良好的成本管控能力。产品主要应用于涂料、塑胶等传统工业市场,亦广泛覆盖汽车、化妆品等高附加值领域,并积极拓展新能源热管理等新兴应用场景,在材料科技发展中发挥“隐形力量”角色。战略上,则聚焦毛利率更高的汽车和化妆品领域,同时深耕中国,强化对韩国、美国、欧洲等国际市场渗透。

产能释放 巩固行业龙头地位

据沙利文数据显示,全球珠光颜料市场于2023年的规模为235亿元(人民币,下同),当中,中国市场规模为65亿元;预计全球市场规模于2030年达到440亿元,成长空间非常可观。据公司资料显示,随着市场需求升级,合成云母替代天然云母是珠光颜料行业的重要趋势之一,能有效解决后者来源不稳、杂质含量高和性能局限等问题。环球新材凭借领先产能、技术和成本优势,有望随着产能持续释放和应用范畴拓宽,进一步巩固龙头地位。

此次并购后,环球新材全球化步伐显著提速。公司将整合SUSONITY的国际销售管道以拓展全球市场,同时利用其在中国的领先地位,尤其在汽车涂料和化妆品领域。SUSONITY拥有多元化的化妆品活性物质产品线和一线客户资源,有效补充了环球新材在化妆品领域的产品矩阵,促进对化妆品客户的交叉销售,释放更大协同效益。

短期内,默克和韩国CQV业务整合带来即时盈利提升,带来额外上行空间;长远看,合成云母对天然云母的替代趋势将进一步推动行业增长,珠光颜料全球渗透率与应用范畴仍具拓展潜力。环球新材现时既具备稳健的基本面,又迎来收购和行业升级双重利好,是港股市场被低估的“产业隐形冠军”,对长线投资者来说,不妨趁近日调整低吸。

京公网安备11010502037337号

京公网安备11010502037337号