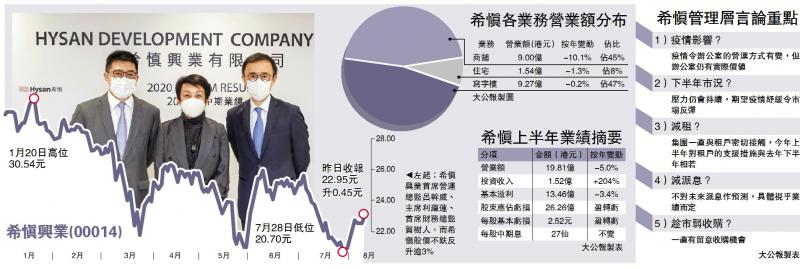

早前发盈警预示“见红”的希慎兴业(00014),受投资物业公平值亏损影响,上半年业绩劲蚀26.26亿港元,经常性基本溢利跌3.4%至13.46亿元,不过中期息维持每股27仙。管理层表示,已为租户提供包括减租的支援措施,上半年零售新租户及续租均录得微跌,预期下半年零售市道的压力持续。

希慎公布,截至6月底止上半年营业额为19.81亿元,按年下跌5%。其中,来自写字楼业务收入贡献9.27亿元,按年微跌0.2%,商舖营业额跌10.1%至9亿元。

写字楼新租及续租有增长

希慎主席利蕴莲表示,经历去年逾半年的社会事件后,又遇上前所未见的严重疫情,令经营环境充满挑战。她提到,上半年香港整体写字楼面积的淨吸纳出现负140万方呎,虽然疫情令写字楼的营运方式有变,希慎写字楼业务组合的出租率由去年底的98%,微跌至上半年约96%,但写字楼仍有实际价值。

另外,希慎首席财务总监贺树人表示,今年上半年零售续租录得微跌,写字楼新租及续租则有增长。

早前,零售管理协会呼籲业主援助租户提供租金宽减,希慎首席营运总监吕幹威称,一直与租户保持紧密接触,提供减租及市场推广活动的支援措施,上半年的支援措施与去年下半年相若。

对於接连有国际品牌撤离,吕幹威认为,租户对市场看法不同,有因业务收缩而离开,亦有新租户进场,现阶段亦有不少愿意尝试的新租客。

利蕴莲认为,下半年零售市道的压力持续,最重要视乎疫情的发展,又指今年5、6月疫情稍见缓和,市场有所反弹,预期疫情后的市道会有强劲反弹。

虽然希慎上半年业绩录得亏损,但仍然维持中期派息。对於未来的派息安排,利蕴莲回应指,不对未来派息作预测,具体会视乎业绩表现而定。

花旗唱好 上望37.4元

花旗发表研究报告认为,希慎上半年业绩表现符合预期,其中,受租务季节性因素影响,集团以往上半年表现均较高。该行决定维持对希慎“买入”评级,目标价37.4元,即较昨日收市价有63%的潜在升幅。

希慎昨午派成绩表后,股价抽升逾3%,高见23.25元,收市升幅略为收窄至2%,报22.95元。

京公网安备11010502037337号

京公网安备11010502037337号