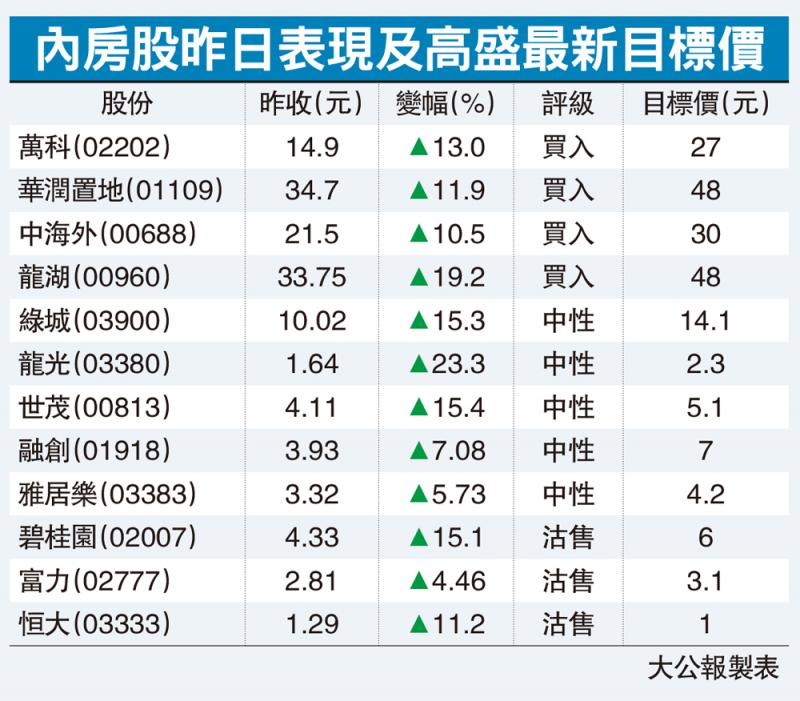

图:内房股昨日表现及高盛最新目标价

【大公报讯】国务院、人民银行会议相继提出要化解房地产风险,财政部亦表明今年内不具备扩大房地产税改革试点城市的条件,消息利好内房企,一众房企股价普遍升10%至20%不等。不过高盛警告,中国房地产行业目前仍然受压,相信要更长时间才能复甦,但看好国企前景,首选中国海外(00688)。

高盛:楼市复甦或需更久

国务院金融稳定发展委员会于会议中,提出要及时研究和推出有力、有效的防范化解风险应对方案,并向新发展模式转型的配套措施。此外,人行行长易纲主持召开处级以上干部会议,亦提出对房地产要坚持稳中求进,防范化解房地产市场风险,消息刺激内房股股价飙升,龙湖(00960)、龙光(03380)升幅最劲,分别达19%、23%。而陷入财困的恒大(03333)也劲升11%,融创(01918)更由最多跌近20%拗腰倒升7%。

不过,高盛对内房前景仍然审慎,该行研究报告指,中国房地产行业目前仍然受压,其中民企估值偏低,而该行覆盖的大多数民营房企,目前股价仅为2021年市盈率的0.1至0.5倍,更较历史低位低约50%,反映目前内房由于市场疲弱及融资渠道收缩,面对的财务压力远高于以往。

高盛又相信,中国房地产市场或需更长时间才能复甦,其中流动性压力,将会继续影响企业处置不良资产,也影响企业估值恢复。

因此,在内房企当中,高盛特别看好有国企背景的房企在未来将更有优势,虽然这些企业在短期内亦会受到市场疲软影响,但由于国企融资渠道相对较多,可依靠较低的融资成本用于未来投资。高盛将国企内房的目标价每股资产淨值折让幅度缩小0至10个百分点,并将目标价平均上调5%。

融资渠道多 国资内房看俏

一众房企中,高盛看好中国海外,并取代华润置地(01109)列入确信买入名单,目标价由25元上调至30元,该行解释,中海外减值损失目前为国企同业中最高,考虑到其领先的资产质量及流动性状况,认为水平不合理。至于民企,高盛认为可以在目前低迷市场中幸存的,未来估值将有所改善,其中龙湖目标价由47元上调至48元,并给予买入评级。

另外,财政部回答记者提问时表示,房地产税改革试点依照全国人大常委会的授权进行,一些城市开展了调查摸底和初步研究,但综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。

京公网安备11010502037337号

京公网安备11010502037337号