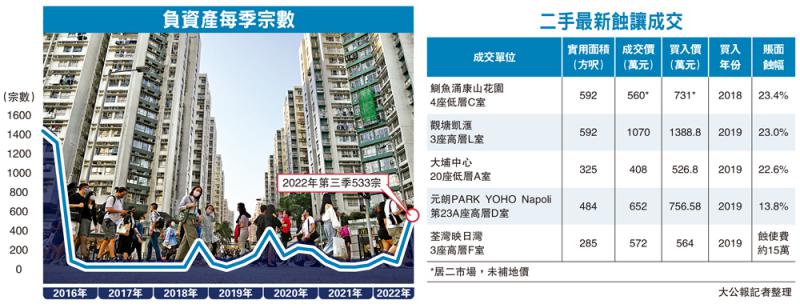

图:负资产每季宗数

美国展开加息周期,加上本港经济受疫情打击,本地楼市在今年第三季跌势明显,负资产数字也显著增加。香港金融管理局最新调查资料显示,第三季末的负资产住宅按揭贷款有533宗,较第二季末的55宗,大幅飙升约8.7倍,且是2016年第二季1307宗后,创6年季度新高。业内人士预计本季负资产势过千宗。\大公报记者 林志光 林惠芳

负资产住宅按揭贷款涉及的金额,由第二季末的3亿元,增至第三季末的30.6亿元,增幅约9.2倍。而负资产住宅按揭贷款中,无抵押部分的金额也由第二季末的400万元,增至第三季末的5900万元,增幅逾13.7倍。尚幸是,负资产个案暂只涉及银行职员的住屋按揭贷款或按揭保险计划的贷款,此类贷款的按揭成数一般较高。银行自2011年首季起,未录得任何拖欠3个月以上的负资产住宅按揭贷款纪录。

不过,金管局指出,此调查所得数字仅涉及银行提供并已知道为负资产的一按贷款,并不包括涉及二按,因银行没有客户在二按下的未偿还贷款资料,所以无法知悉其中有多少宗属于负资产贷款。

未见拖欠纪录 信贷风险仍低

中原按揭董事总经理王美凤表示,今年楼价平均累跌约9%,当中不同屋苑楼价估值跌幅介乎3%至逾10%不等。虽然负资产宗数暂仍算少,不过,本季楼价仍未摆脱跌势,预期负资产数字必将上千宗水平。她指,银行现无拖欠3个月以上的负资产住宅按揭纪录,反映目前实质按揭信贷风险仍低。然业主也应预留最少半年供楼储备资金,提防断供至为重要;如有意买楼者,每月总债务占入息比率低于40%则较合适。

经络按揭转介首席副总裁曹德明表示,除银行职员的住屋按揭贷款及按揭保险计划的贷款,购买资助房屋及使用发展商按揭计划的人士,亦有机会跌入负资产行列。因楼市仍处回调阶段,未来负资产个案料将继续上升。他建议有意入市的买家要衡量自身负担能力及经济状况,预留充足的首期资金以策万全。

康山3房户 4年实蚀210万

除负资产增加外,二手蚀让潮持续扩大。据《大公报》统计,10月份已知住宅损手成交达117宗,按月升8.3%,为今年最多,向来以用家主导的港岛东居屋王康山花园也罕录损手,消息指,该屋苑4座低层C室3房单位,实用592方呎,以560万元未补地价沽出,呎价仅9459元。原业主2018年7月斥731万元购入,4年账面损失171万元或23.4%,连同厘印费及代理佣金等开支,估计实际蚀约210万元,料为屋苑近年最大宗蚀让个案。

入伙约2年的观塘凯滙再录损手,利嘉阁高级联席董事鲍允中透露,凯滙3座高层L室2房户,实用592方呎,年初以1600万放盘,劈至1070万元终获承接。原业主2019年初斥1388.8万元一手购入,账蚀约318.8万元或23%,连杂费料亏损约380万元。

世纪21高级客户经理李洛章表示,大埔中心20座低层A室2房户,实用325方呎,业主劈价两成以408万元卖出。原业主于2019年6月斥526.8万入市,持货3年,账面劲蚀118.8万元,蚀幅约23%,连杂费估计实际亏损逾140万元。

另元朗PARK YOHO Napoli第23A座高层D室,实用484方呎,刚售652万元,较2019年一手买入价贬值104.58万元或13.8%,令峻峦上月已知蚀让成交增至7宗。

京公网安备11010502037337号

京公网安备11010502037337号