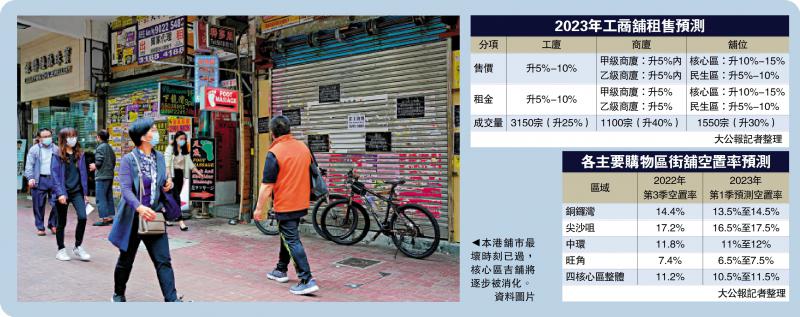

图:本港舖市最坏时刻已过,核心区吉舖将逐步被消化。/资料图片

受疫情折腾3年,香港今年复常在望,随着内地与香港通关,业界料沉寂数年的零售业否极泰来,舖市最坏时刻已过,核心区吉舖将逐步被消化,租售价格可望反弹10%至15%,因农历年仍属传统淡季,整体工商铺市道于第2季逐步回暖,全年交投量看升30%,录约5800宗。/大公报记者 林惠芳

鋑联控股行政总裁(工商铺)卢展豪表示,2022年爆发第5波疫情及俄乌冲突,美国联储局更7度加息至4.25厘,本港银行及企业资金成本增加,工商铺投资气氛淡静,连同逾亿元公司转让成交在内,全年工商铺成交量及金额分别录4490宗及837.2亿港元,按年均跌约36%。

空置率料回落至10.5%

他认为,本港放宽防疫措施,内地与香港亦逐步解除两地出入境限制,料香港复常在望,虽然零售业未必可以百分百回勇,但仍有望见底反弹,回复至60%至70%水平已很满意。

对于美国联储局预告今年继续加息,他称,加幅或会放慢,投资者憧憬息口见顶,或加快入市“买砖头”,若国际地缘政治未有出现明显的恶化,预计本港工商铺投资气氛将恢复稳定,全年成交量达5800宗,按年增加约30%,当中写字楼和商铺升幅会更显著。

美联旺舖董事梁国文指出,去年本港经济连续3个季度陷入收缩,舖市气氛受挫,全年买卖录1182宗,涉及总额233.4亿元,按年分别跌34.9%及40.8%。而截至去年第3季,四大核心区(中环、铜锣湾、尖沙咀和旺角)街舖空置率升至11.2%,其中尖沙咀空置率最高,达17.2%。

特区政府最近宣布取消多项防疫措施,并计划逐步有序通关,预计来港旅客进一步增加,饮食业和沉寂数年的零售业有望率先受惠,吉舖将逐步被消化,今年四大核心区街舖空置率料回落至10.5%至11.5%。随着各行各业商户重新租舖,预料核心区商铺租售价按年回升10%至15%。民生舖方面,通关后以新界舖位看高一线,料整体民生区舖位租售价按年升5%至10%。

对于疫下令网购盛行,梁国文预料,通关后网购将持续活跃,商铺业主将倾向选择一些对网购活动依赖度较低的租客,例如餐饮商户、奢侈品品牌以及可提供试身服务的时装商户,从而减少更换租客的频率。

据该行统计,在四大核心区,有四分之一的街舖都由餐饮商户承租,可见饮食业商户属本港舖市的主要租客,行业对实体街舖有较高的依赖度。

中环甲厦售价料涨半成

写字楼方面,美联工商铺营运总监兼商业部董事翁鸿祥指出,去年商厦成交量录797宗,按年跌41.2%,成交额按年跌约43.5%,仅录218.8亿元。指标甲厦及乙厦售价按年分别挫4.1%及4%,中环甲厦售价更按年跌8.9%。

翁鸿祥预期,今年有近400万方呎商厦落成,上半年需时消化,但通关因素带动,内地及海外企业再次来港,投资者对拥有地理优势的写字楼,如中环及金锺等地区仍看高一线,加上甲厦售价处于低位,料吸引投资者偷步入市,下半年售价有望回升5%。

此外,美联工商董事陈伟志表示,去年工厦成交录2511宗,按年跌34.4%。展望2023年,受惠两地疫情防控措施放宽,本港工厦可同时满足办公室及货物仓储的租赁需求,相信租售价有望录得5%至10%的增幅。

京公网安备11010502037337号

京公网安备11010502037337号