2020年一季度和往年的春天格外不同。随着新冠疫情的爆发,海外确诊病例不断攀升,全球股市全面下挫,美股遭遇历史性熔断行情,恒生指数也跌破市净率,达到0.89倍。金融行情反应的正是实体经济所面临的遭遇。就医药行业而言,除新冠疫情带来的防疫物资需求激增将直接受益外,其他传统药企都正在面临一系列考验。如何顺利使得患者入组,如何继续推进研发进程,药品的销售金额以及新药推广是否会受到影响,都将成为疫情之下每个药企面对的挑战。

但不可否认的是,疫情之下,带来的不仅仅是挑战,尤其是对于头部优质公司而言,更加是不可多得机遇。在面对公共卫生“灰犀牛”事件下,头部优质企业拥有更好的风控管理体系,在疫情恢复后更加具有韧性。

3月30日,新《药品注册管理办法》和《药品生产监督管理办法》落地,政策一方面鼓励创新研究,并优化和提高审评效率,加快新药上市进程,另一方面,也在对于上市药品的生产提出了更高的要求。

从目前国内创新药企管线布局数据上来看,恒瑞医药,中国生物制药,三生制药等头部格局开始成型。伴随着进入临床II期后的创新药品逐渐增多,配套后续的生产,销售,与其他药企强强联合这些体系化的竞争,也开始纳入竞赛范围内。

四大方向打造三生制药发展强引擎

那么在这个体系化竞争的时代下,作为老牌的生物制药企业三生制药,又将迎来怎样的发展契机?我们从他的核心产品出发,观察其研发能力,生产水平,销售团队以及对外合作情况四大方向,从而解读这家公司的内在发展引擎。

(1)核心产品铸造护城河

三生制药拥有多款核心产品,其中共计拥有8款产品年收入达到1亿元以上,核心独家产品正在铸就公司稳固的护城河。其中,特比澳年收入达到23.32亿元,益赛普年收入达到11.44亿元,益比奥/赛博尔年收入达到7.49亿元,蔓迪年收入达到2.5亿元。四款产品在2015年至2019年销售收入年复合增长率分别为46.45%,7.96%,0.75%以及79.65%,2019年市占率分别为73.2%、60.9%、41.6%和66.3%。

(2)研发强劲铸就发展引擎

2019年,三生制药在研发开支上达到5.3亿元,同比增长45.2%。研发开支增多,背后也就意味着研发项目投入多,未来能够带来的回报也会成比例扩大。

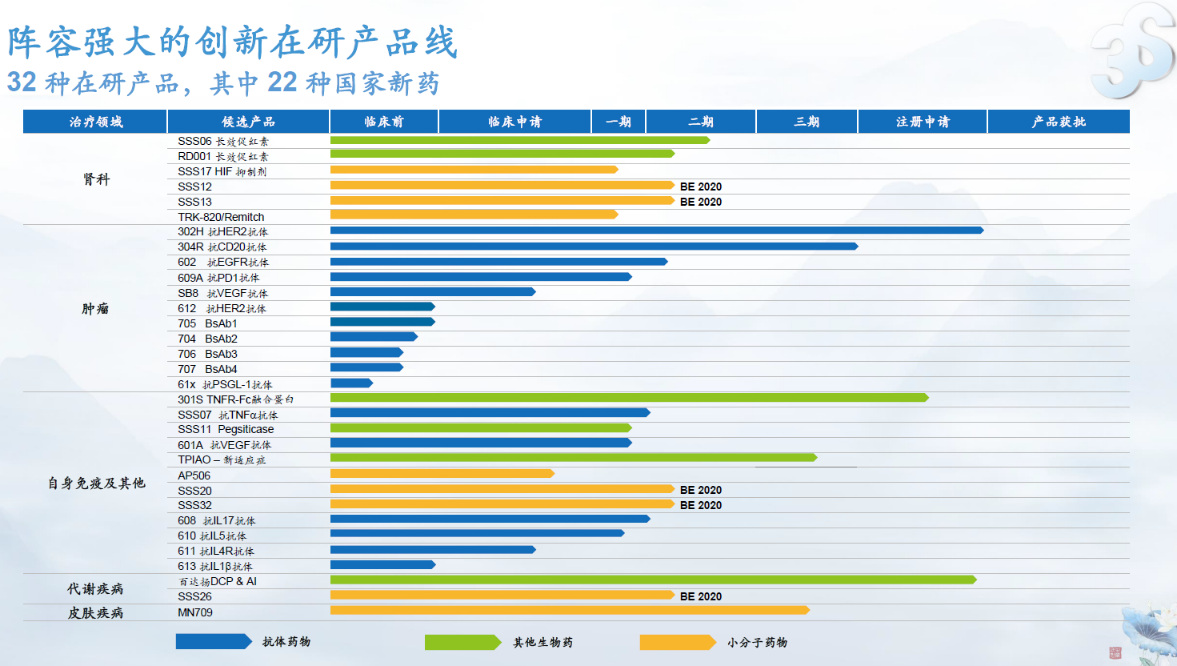

图表:在研产品管线

目前,三生制药共计拥有32项在研产品,其中22项作为中国内地国家新药(包括注册分类1类和生物药2类)开发,涵盖肿瘤科11项、自身免疫性疾病及其他疾病12项、肾科6项、代谢2项、皮肤科1项。

就2019年,公司在研发上已经获得多项进展。其中,抗HER2靶点302H(伊尼妥单抗)已经完成审核,预计2020年上半年获批上市。301S(益赛普预充针)已经完成NDA申请;健尼哌(抗CD20抗体)已经获得GMP证书开始进行市场销售。另外,公司共计获得5个临床试验批件,包括用于治疗多种癌症的抗PD-1抗体(中美双报)、用于中重度斑块状银屑病的抗IL-17A抗体、治疗血液透析患者瘙痒症的TRK820(盐酸纳呋拉啡,Remitch)以及治疗贫血的HIF-117胶囊。

图表:在研产品管线

而在未来三年(2020年至2022年),公司的研发产品也将持续落地,迎来收获期。包括2款新药上市,10-15个新的抗体和双抗的IND申报(中美双报),

14项上市申请提交,启动6项注册性试验,6项临床II期到临床III期试验以及6项临床I期到临床II期试验。

图表:2020年至2022年研发产品管线展望

总体来看,三生在研发布局领域上算得上很全面的了,仅如今最热门的肿瘤领域,公司已经涵盖TPO,EPO等已上市产品以及正在研发的HER2,CD20,PD-1,VEGF,EGFR等空间较大的靶点。而在未来的战略规划上,公司在此次业绩发布会上表示,公司未来将会重点关注完全创新,技术性创新以及破坏性创新领域,包括四个方向:巨噬细胞靶向免疫疗法,CAR-T细胞疗法,双特异性抗体以及其他新型肿瘤免疫治疗计划。这些每个领域在业内都算是十分超前的技术,相当具有看点。

(3)生产与销售能力一流

当前三生制药共计拥有5个生产基地:杭州生产基地,沈阳生产基地,上海生产基地,深圳生产基地以及意大利生产基地。其中,公司共计拥有约3.8万升产能的单克隆抗体设施,在国内大分子制药公司中产能排第一;注射剂年产能9000万支(沈阳生产基地年产能5000万支,深圳生产基地年产能4000万支)。

再来看公司的销售团队:截止2019年12月31日,公司在中国内地拥有由约3,372名营销人员、660名分销商及2,079名第三方推广商组成的庞大销售及分销网络。其中,销售团队覆盖逾2,000家三级医院及逾14,000家二级医院或较低层级医院及医疗机构,范围覆盖中国内地所有省、自治区及直辖市。此外,特比澳、益赛普、益比奥、赛博尔及本集团若干其他产品透过国际代理商出口至若干国家。

总体来看,公司的生产能力很强,强到在别家创新药企还在找CXO企业搞定后续的生产环节的时候,自己已经有能力为其他企业做CMO服务。另外,销售团队还是很强大的,在医院的覆盖率还是比较高,这对于公司后续还有更多重磅在研产品商业化铺平道路。

(4)深化对外合作

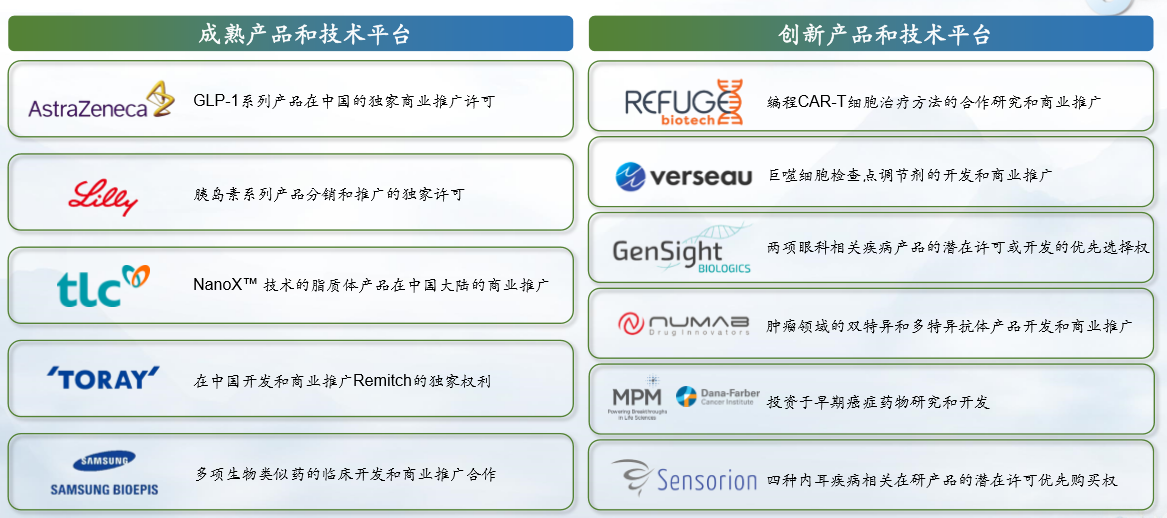

除了建立完善的研产销一体化的体系外,对于好的产品和技术,三生也会引进,取其精华才能有更好的提升。

一方面,公司对于成熟的产品和技术平台,采用license-in,购买其临床开发/产品分销/商业推广许可的方式来进行研发或者销售。另一方面,公司对于还在探索中的研发项目,多采取合作研究或者投资的方式参与其中,并获得其商业推广的权益。

图表:公司的国际战略合作情况

从年报数据看被低估的三生制药

年报数据显示,2019年,三生制药(1530.HK)销售收入达到53.18亿元,同比增长16.0%,毛利达到43.92亿元,同比增长18.5%,研发费用增长45.2%,达到5.27亿元,母公司拥有人应占正常化纯利达到13.92亿元,同比增长19.4%,经营业务产生现金流量净额18.87亿元,同比增长64.1%,杠杆比率(不包括债券)由2018年的11.2%下降至4.8%。

看这个数据如果没有什么感觉,那就再换一组数据,我们用条件选股来看看保持5年营收年复合增长率在30%以上是什么水平。

条件选在全股(港股存在会计准则,年报时间披露不一致等情况,所以选择A股),按照每年30%的营收增长筛选出来仅有33只个股符合标准,其中只有4只医药公司:艾德生物(300685.SZ)、基蛋生物(603387.SH)、南微医学(688029.SH)和药石科技(300725.SZ),而这四家的PE(TTM)分别为:75.2倍、24.6倍、69倍、69.3倍,此时的三生制药才只有19.1倍,基本处于公司历史的低位。

但需要注意的是,这个PE19倍,总市值208亿港元的三生制药,已经在分拆三生国健上A股科创版的路上。在分拆上市后的三生制药,对三生国健拥有绝对控股股权,一旦三生国健正式登陆科创版,按照市场预估,三生国健上市后发行市值将突破300亿元,对比起母公司才200亿港元的市值,可谓三生制药目前是严重被低估的状态。

核心产品护航体系化竞争优势保驾

2019年,医改政策进入深水区,一系列的政策出台之下,中国的医药行业也站在了新一轮发展的十字路口。在这大破大立之际,如何能够破茧成蝶,成为每个药企需要思考的问题。而2020年开年的新冠疫情波及全球,如何能够安全应对疫情,业绩保持稳健,将影响降至最低,也成为企业所要面临的考验。

疫情之下的三生制药,拥有核心产品作为其护城河,后续还有持续的研发成果为其输送血液,配合强大的生产和销售团队,外加深化与国际知名药企的合作开发,完善的体系化建设,都在为公司保驾护航。

医改政策调整下,创新研发最重要,疫情冲击下,业绩稳健同样重要。如何能够在大冲击下实现软着陆,在一众进入商业化进程的创新药企中突出重围,“研发+生产+销售+对外合作”缺一不可,拥有体系化竞争优势的三生制药,已经被高瓴资本青睐,值得持续关注与期待。

京公网安备11010502037337号

京公网安备11010502037337号