2020年5月15日下午,由大公网和兴业证券联合举办的2020年生物医药投资策略线上交流会顺利召开。线上会议由紫荆财智APP承办。会议邀请三生制药集团投资者关系总监夏璐女士向各位机构投资者介绍了三生制药2019年集团经营情况。

三生制药是一家以创新药为主的中国领先的生物制药公司,在研发、生产和销售方面拥有成熟的体系和丰富的经验。核心治疗领域涵盖肿瘤、免疫、肾科、代谢和皮肤科。三生制药以向广大患者提供创新型、可负担的、及符合全球质量标准的药品为职责,立志成为立足于中国全球领先的生物制药企业。

经营业绩强劲增长

夏璐女士首先向投资者汇报了集团去年业绩情况,集团2019年全年销售收入达到53亿,5年复合增长率为34%;正常化EBITDA复合增长率达29%;2019年一如既往地保持稳健的双位数增长,整体收入同比增长16%,研发投入强势增长高达45.2%,归母正常化净利润同比增长19.4%,经营业务产生现金流净额同比增长64.1%,杠杆比率(不含债券)由2018年的11.2%下降至4.8%。其中核心产品特比澳去年销售突破20亿,在全国医院药品市场的排名从2018年的第49位上升至2019年的第15位。

核心产品销售持续上升

此次策略会上,夏璐女士首先介绍了集团主营的核心产品,包括特比澳、益赛普,益比奥及赛博尔等。根据IQVIA2019年销售额计算,在所有医药公司中名列中国内地医院销售市场第25位。在集团的主营产品中,夏璐女士向我们隆重地介绍了四款产品特比澳、益赛普,益比奥以及蔓迪(米诺地尔酊)。

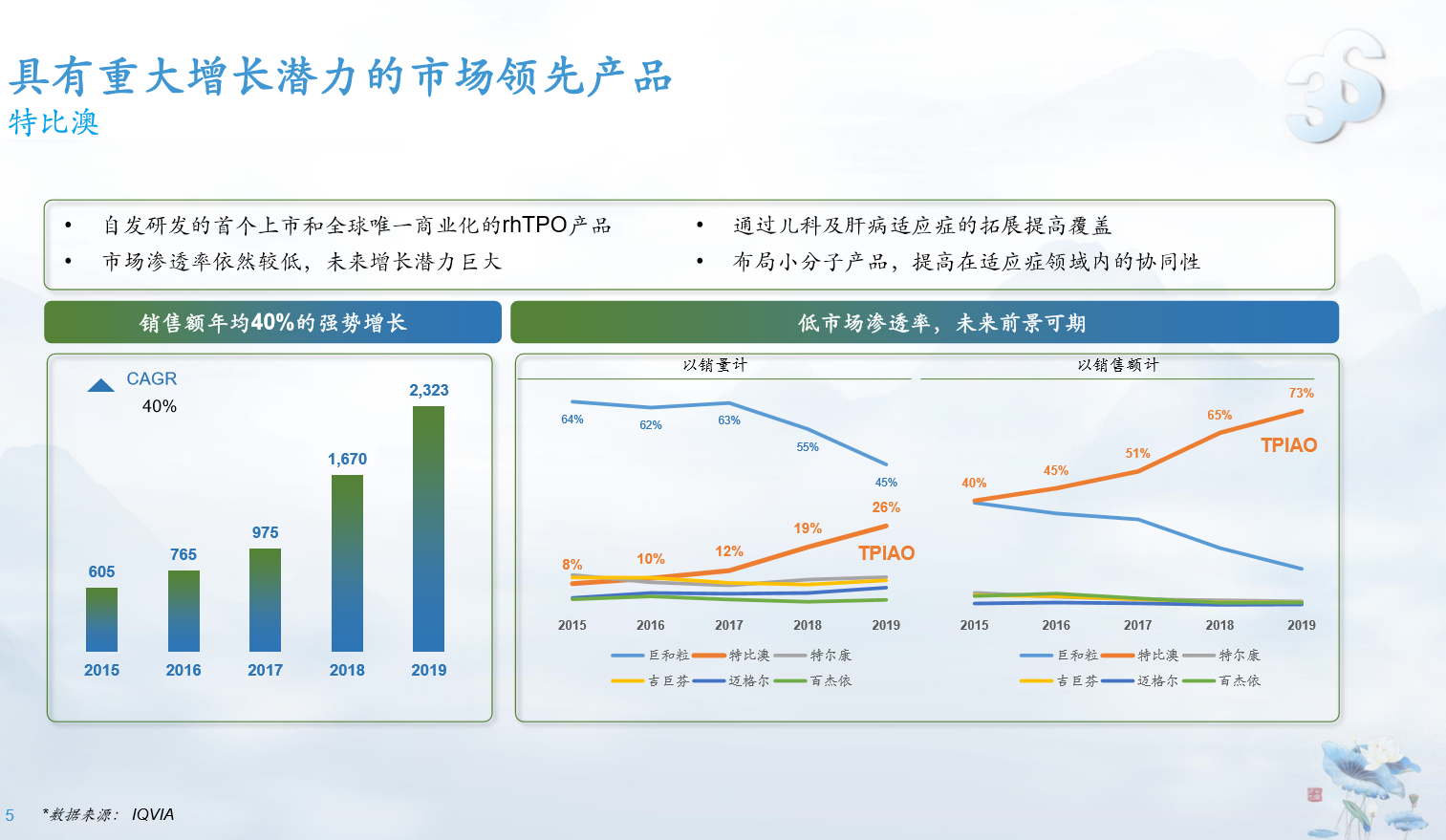

第一,特比澳是三生制药自主研发的全球唯一商业化的重组人血小板生成素(rhTPO)产品,适用于CIT和TIP适应症。自2017年被纳入国家医保目录乙类用药以来,特比澳增速进一步提升。目前,特比澳已经获得包括中国在内的9个国家批准。据IQVIA2019年销售额统计,特比澳在中国内地血小板减少症治疗市场的份额增至73.2%。特比澳实现年平均40%的强劲增长,

去年突破20亿销售大关,未来增长潜力巨大。在最新研发上,特比澳用于有血小板减少风险的肝功能障碍患者围手术期动员的临床II期试验近期计划开始,用于儿童ITP的临床试验III期患者正在招募中。夏璐女士介绍到,在未来很长的一段时间内,三生仍然是rhTPO独家,伴随着更多适应症的开发,销量必定稳健增长。

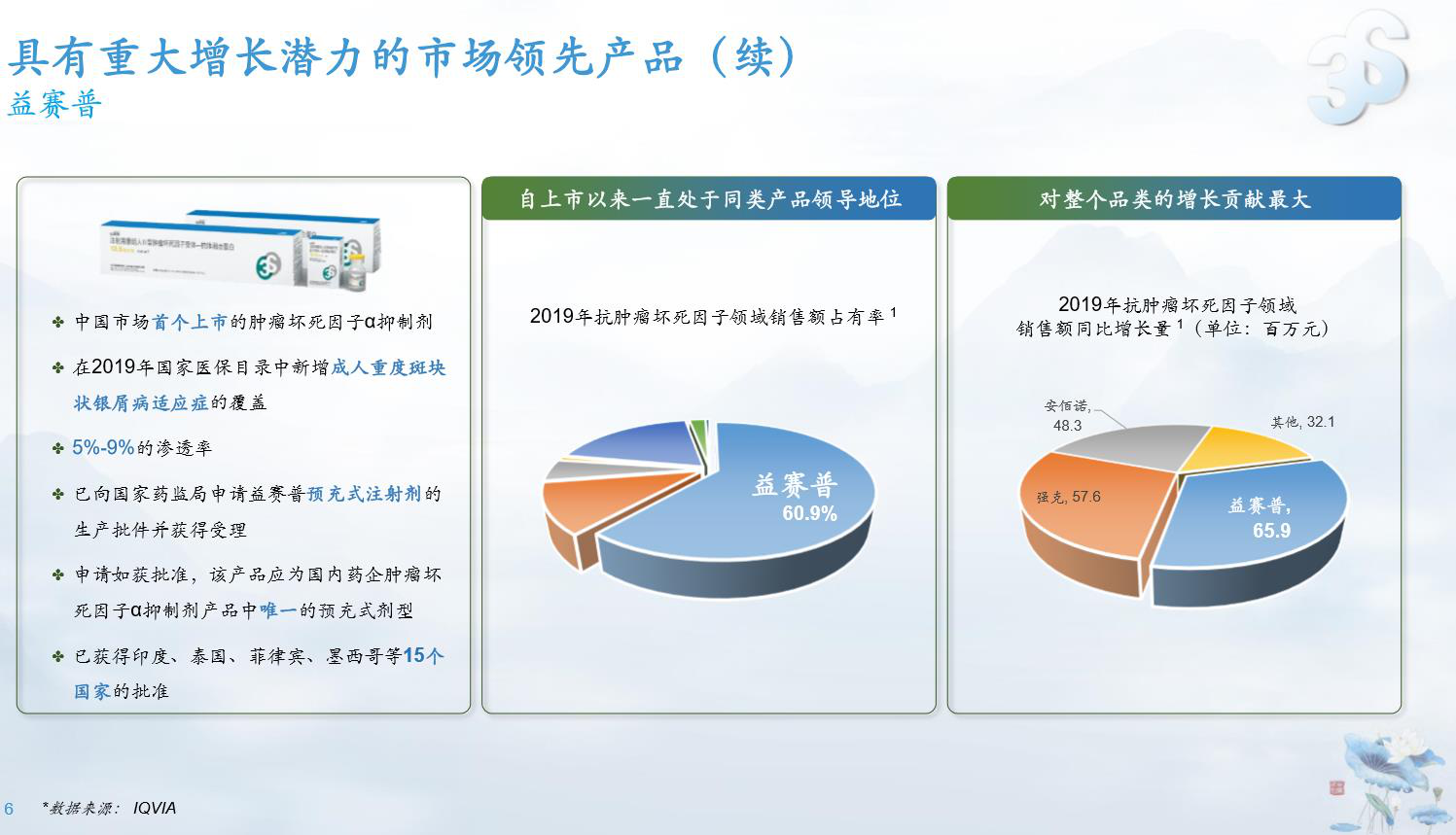

第二款产品,益赛普作为首个在中国上市填补风湿科的TNFα抑制剂,用于治疗类风湿性关节炎,强直性脊柱炎和银屑病,新版医保目录已将三种适应症囊括其中。目前,益赛普已经获得包括中国在内的16个国家批准,并且长期占据中国内地市场主导地位,市场份额高达60.9%。未来,益赛普短期内虽然承压,但长期来看有望继续保持领先的市场份额,并在收入上进一步增长。一方面,纳入新适应症覆盖范围,中国银屑病患者超过800万人,其中PsA占银屑病患者的5-7%,至少50万人,市场空间被打开,市场份额即将进一步提升;另一方面,抗肿瘤坏死因子生物制剂的市场渗透率仍低,益赛普处于产品生命周期的早期阶段,临床需求未能得到满足,未来市场潜力巨大。于2019年7月,预充式益赛普水针的三期试验申请生产批件已获国家药监局受理。一旦获批,益赛普水针将是中国内地第一个自主研发的预充式融合蛋白注射液。预充式水针将增加患者便利性及依从性,有助于益赛普的进一步增长。

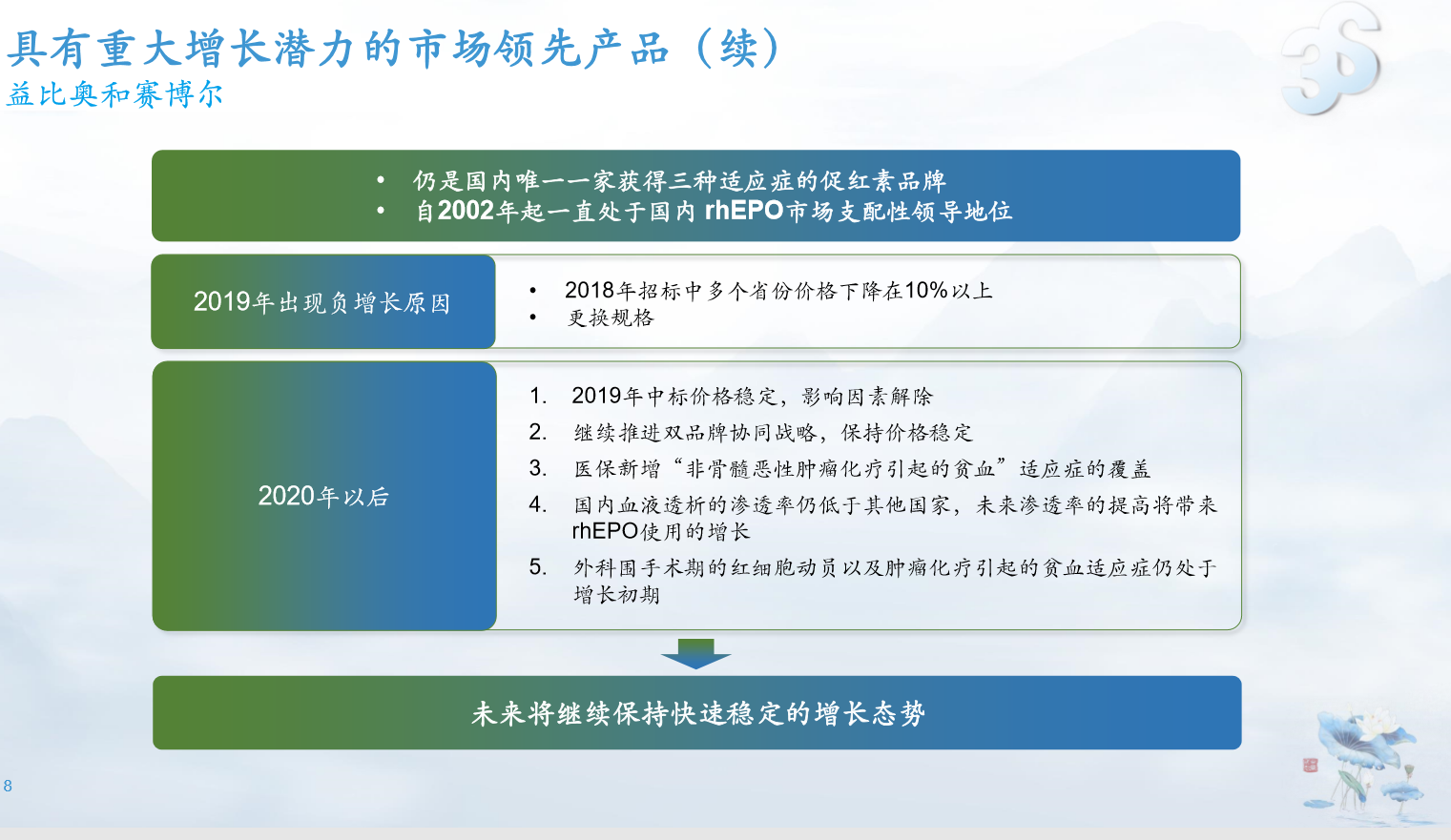

第三款产品,益比奥仍是当今唯一一种获得国家药监局批准用于三种适应症的rhEPO产品:CKD引起的贫血症、治疗化疗引起的贫血症(CIA)及外科围手术期的红细胞动员。自2000年被纳入国家医保乙类,去年增加用于治疗非骨髓恶性肿瘤化疗引起的贫血,以卓越的产品质量长期保持市场领先地位,市场份额2019年高达41.6%。此外,益比奥除国内以外,已获22个国家批准。益比奥的未来发展驱动因素有两点:(1)中国内地的透析渗透率远低于其他国家,接受透析治疗的四期及五期CKD患者的渗透率逐年提高;(2)CIA肿瘤科适应症及外科围手术期的红细胞动员的治疗中增加使用益比奥。以上两种适应症的使用仍处于增长初期。同时,三生制药也将继续推进双品牌战略,去年价格稳定,医保利好,又在肾科部分不受疫情影响,因此益比奥将继续保持快速稳定的增长态势。

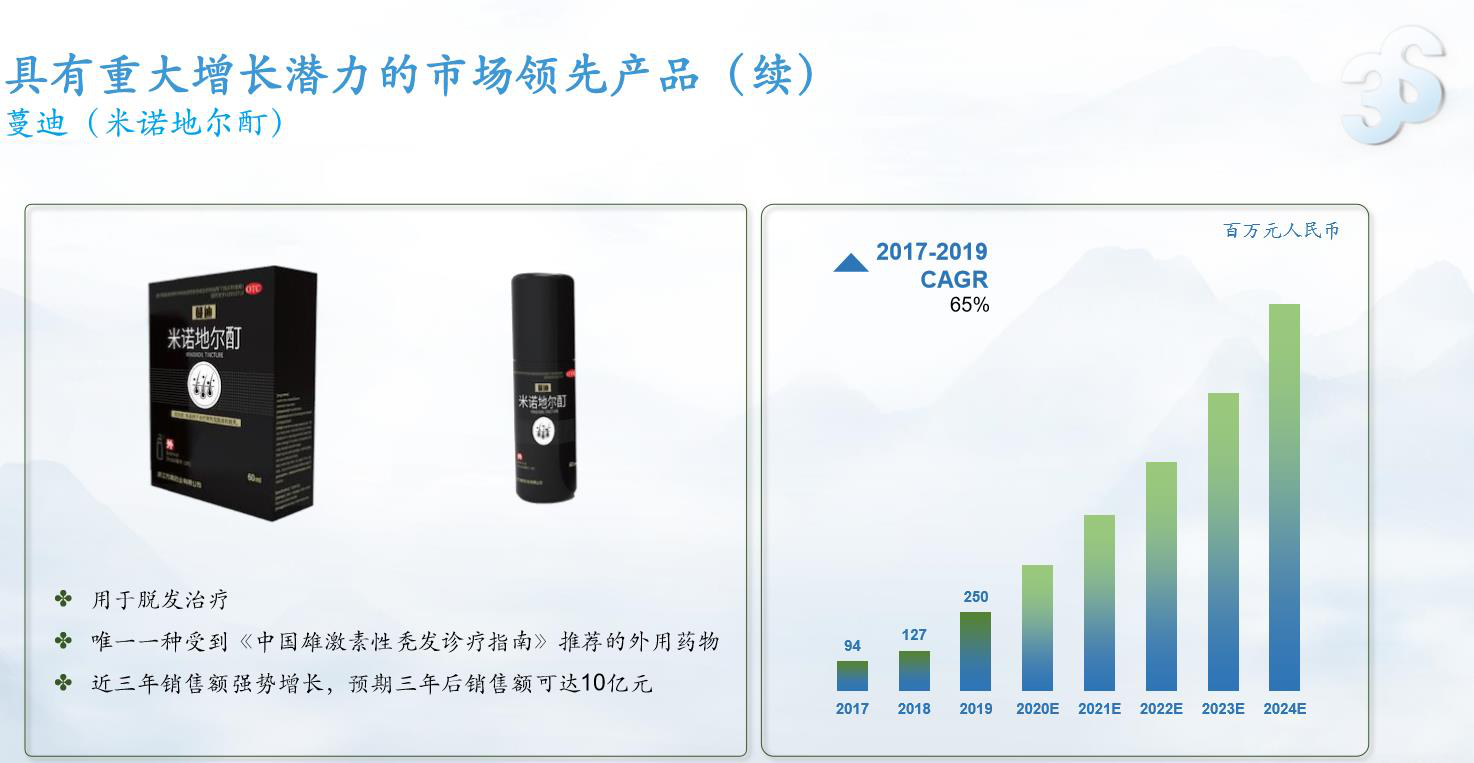

第四款产品蔓迪(米诺地尔酊),三生旗下浙江万晟作为小分子平台,生产的OTC脱发药物蔓迪作为后起之秀,是目前唯一一种受到《中国雄激素秃发诊疗指南》推荐的外用药物,2019年销售同比增96.6%,近3年销售增长强势,预期在2024年前后成为销售额超10亿的单品。市场渗透率处于较低阶段,因此在2024年后依然具有广阔的市场空间。后期可能以“蔓迪+X”的用药组合方式形成协同作用,进一步拓展脱发药物治疗市场。

阵容强大的创新在研产品线

在向投资者介绍完集团核心产品后,夏璐女士向投资者介绍了集团的创新研发情况,2019年,三生制药在研发开支上达到5.3亿元,同比增长45.2%。积极研发的32项在研产品中,22项作为中国国家新药开发,不少为Best-in-class和First-in-class。11项覆盖肿瘤科,12项自身免疫,6项肾科,2项代谢,以1项皮肤科。合计23项为生物药,其他9项为小分子药物。

三生制药具备超过27年在生物制药自成体系的生产经验。在沈阳、上海、杭州、深圳,以及意大利科莫的生产设施,总雇员数目超过5,000人,能够以富有竞争力的成本进行大规模商业化生产。其中沈阳生产基地通过了乌克兰、巴西、墨西哥等国的生产认证,上海国健生产基地获得欧盟QP认证。在2016年至今的历次飞行检查中全部通过,显示了公司在产品质量管控方面的优异表现。单抗目前产能达38,000升,在国内大分子制药公司中产能排第一;未来在苏州和沈阳会进一步增加单抗产能,以及其他哺乳动物细胞表达的产品产能,从而满足不断增长的市场需求。

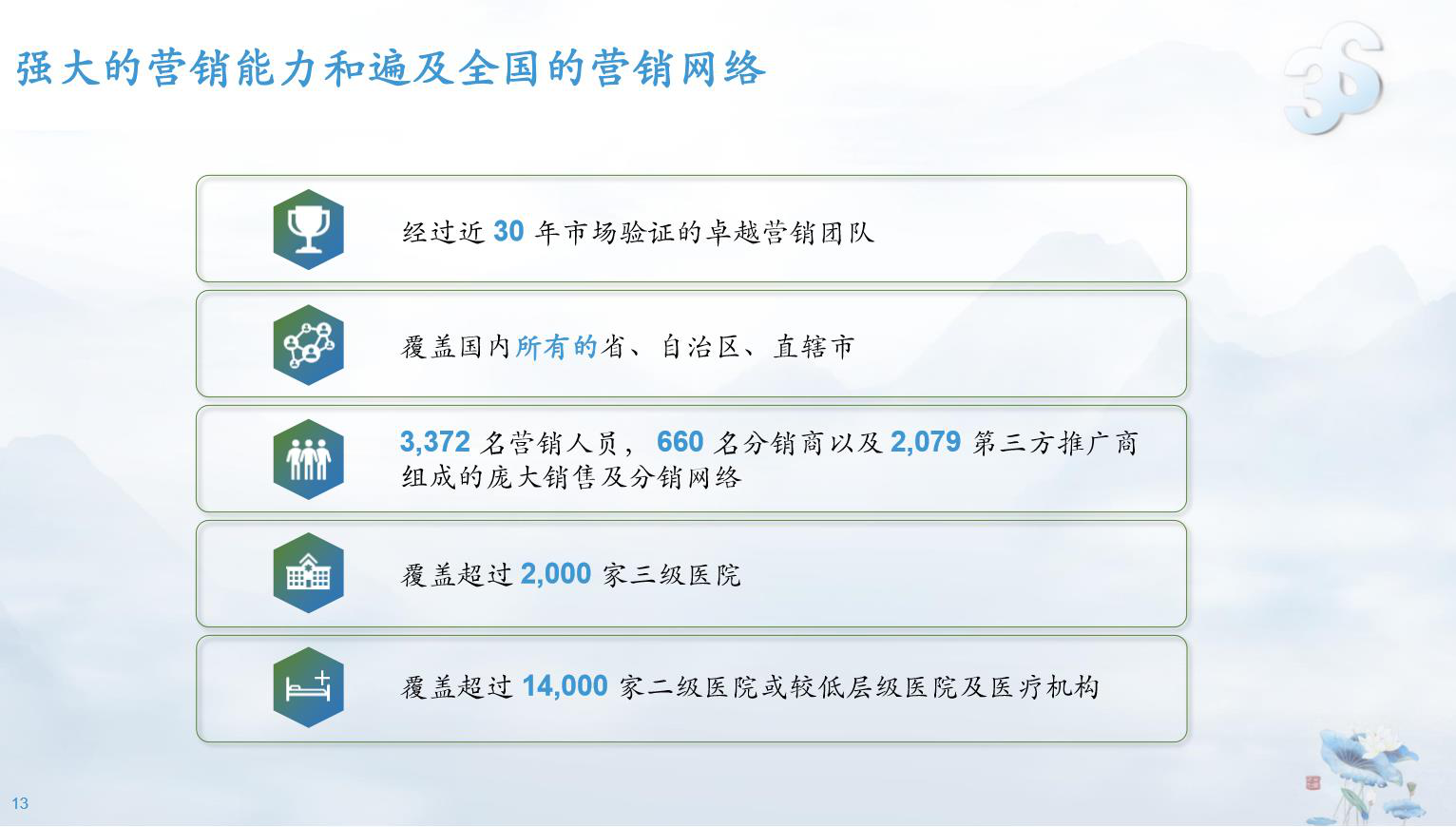

强大的营销能力和营销网络

在营销方面,我们三生在全国组建了卓越的商业化团队和营销网络,拥有超过3,300名销售人员,600多家分销商,以及2,000多家推广商,在国内所有省、市、自治区覆盖超过2,000家三甲医院和14,000家二级和基层医院。主要产品纳入医保目录,成功高效的销售团队、持续专业的学术推广、三级医院的精耕细作、二级及以下医院/医疗机构的覆盖增加,为公司产品的放量增长,提升产品的渗透率提供了良好的拓展平台。

重点项目与战略合作进展

在介绍完公司的营销能力后,夏璐女士介绍了投资者较为关心的重点项目与战略合作进展情况,其中,抗HER2靶点302H(伊尼妥单抗)已经完成审核,预计2020年上半年获批,下半年上市;301S(益赛普预充针)已经完成NDA申请;在2019年共获得5个创新产品临床试验IND批件,它们分别是:608:重组人源化抗白介素-17A单克隆抗体注射液;609A:抗PD1抗体609A实现中美双报;SSS33:用于治疗血液透析患者瘙痒症的药物Remitch(TRK820);SSS17:贫血治疗药物HIF-117胶囊;

其次,战略合作方面:与三星Bioepis合作开发包括SB8贝伐珠单抗在内的多款生物类似药产品;肿瘤方面,与Verseau合作开发巨噬细胞免疫调节剂;携手Numab开发肿瘤免疫治疗多特异性抗体;作为LP参与MPM肿瘤创新基金,与BostonDana-Farber癌症研究所展开合作。

疫情下公司年度展望

今年针对疫情,夏璐女士介绍,公司应对方面,密切跟踪和审慎分析风险,未来考虑缩减开支,聚焦重点,保持稳健的现金流。从全年来看,公司依然有信心持续保持稳定的增长。全年收入增长率浮动于10%至15%的区间,预计未来几年继续以双位速率成长。考虑到疫情影响,研发方面的投入,以及两个新产品的上市。

2020年度,预估特比澳将继续发挥双位数的增长势头大约10-15%左右,而在未来的两三年内,依然保持双位数递增,销售峰值约50亿以上;益赛普预估本年度介乎于5%至10%的上升趋势,在未来两至三年,形成个位数增长,销售峰值达30亿。重组人促红素产品(益比奥与赛博尔)预估今年增长大约20%,未来两至三年成双位数增长,销售峰值可达20亿左右。蔓迪在未来势头强劲,如前面所介绍到的2024年冲破10亿销售额大关,今年保守预计增幅35%。糖尿病类预计增幅20%左右,在未来两到三年呈个位数增长态势。

最后,夏璐女士向投资者分享三生制药的发展与愿景,公司成立至今27载,是希望成为全球领先的中国生物制药企业。三生制药聚焦五大核心领域的创新生物药,持续多年保持强劲的收入与利润增长,成功打造了一套成熟的生物药研产销合作体系,这些综合性竞争力就是公司赢得未来的关键所在。三生制药将继续立足于生物药和创新,短期通过快速引进成熟产品和平台;加快重磅产品的上市;继续加大研发投入,不断推进临床试验进度和新品种的临床申请;并进一步扩大产能建设,从而巩固和加强公司研产销一体化的优势,实现收入和利润等各项指标的高速增长。为股东和社会创造更大的价值!

京公网安备11010502037337号

京公网安备11010502037337号