今年1月以来,新冠疫情的出现,大大冲击了我国及全球各大经济体的发展。在全球经济严重受挫的形势下,医药板块作为少数受益行业,逆市上涨,成为资本市场备受关注的焦点。其中医药板块的龙头公司丽珠医药更是受到市场关注。

丽珠集团成立于1985年,1993年于AB股同时上市,2014年由B股转向H股,目前是A、H两地上市公司。经过35 年风雨兼程,丽珠集团由最初广为人知的“丽珠得乐”消化系统药物起家,一路经历了中药、化药,到目前致力于自主创新及高端仿制药的发展,秉持“一切归零,重新创业”的理念,从人才、产品、市场三个方面不断革新,逐步成长为国内领先、国际一流的现代化制药龙头企业。

5月15日,在大公网联合兴业证券举办的2020年医药生物投资策略线上交流会上,丽珠集团投资者关系负责人陈文霞女士向广大投资者推介了公司2019年的发展状况并解答了投资人对医药行业未来发展的疑问。

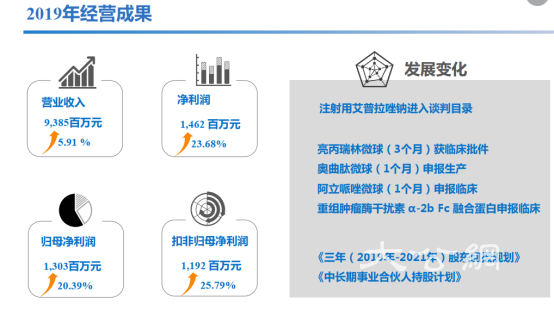

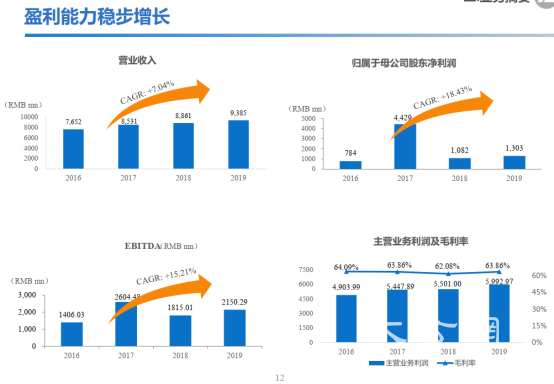

交流会上,陈文霞首先向广大投资人介绍了2019年经营成果。2019年,公司全年经营发展稳步推进,实现营收93.85亿元,净利润14.62亿元,净利润增长明显。公司消化道领域的重点产品艾普拉唑系列实现销售收入9.75亿元,同比增长65.65%。艾普拉唑是丽珠的创新药,继艾普拉唑肠溶片2007年上市之后,注射用艾普拉唑钠也于2017年底获批生产并于2019年11月进入医保谈判目录。国内质子泵抑制剂市场超200亿元,艾普拉唑的市场占有率还有很大的提升空间,随着注射用艾普拉唑钠谈判目录的进入,预计今年将逐步放量,消化道系列销售额将更上一层楼。

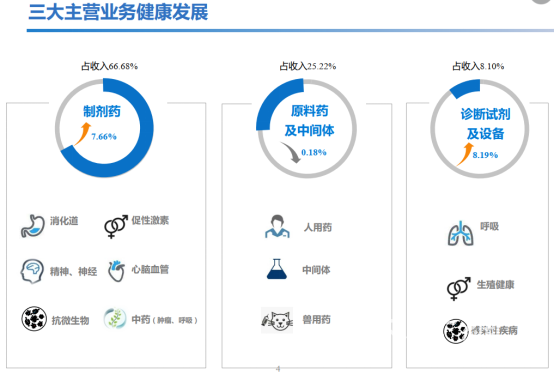

良好的营收增长数据,离不开三大主营业务的健康发展、共同发力。化学及中药制剂业务是公司业绩增长坚实的基础,2019年该板块占总收入结构的67%,目前收入过亿品种已达到15个。原料药业务方面,经过过去几年产品结构优化,由大宗原料药向高端原料药转型,毛利率持续提高,同时持续开发海外市场,与国际药企建立长期战略合作关系。在诊断试剂及设备业务方面,不断推陈出新,持续加大研发投入,自产占比增高,毛利率持续提升。

丽珠集团以自主创新及高壁垒仿制为研发理念,随着创新药及高端仿制药在研项目的不断推进,创新药一线地位逐渐清晰。近年来,公司研发投入逐年增加。2019年集团研发投入为8.28亿元,同比增长20.44%,研发投入占总收入的8.82%,分布于生物药、化药、一致性评价、微球、原料和诊断试剂。集团旗下的重点研发平台——微球平台和单抗平台,在国内处于行业领先地位,研发实力雄厚。目前,丽珠集团在多个业务板块储备了数个创新产品,多个品种已进入临床试验阶段,预计明年后年是丽珠报产及丰收的大年,未来集团将在创新药和高壁垒仿制药高速发展。

随着公司盈利能力加速增长,公司在股东回报方面亦有重大发展变化。2019年,丽珠集团制定了《三年(2019年-2021年)股东回报规划》。依据公告,公司在满足公司正常生产经营资金需求的情况下,将积极采取现金方式分配利润,且每年以现金方式分配的利润不少于当年度实现的可供分配利润的80%。2019年分配预案为:每股现金派息1.15元,预计总体发放超过10亿的现金分红。

此外 ,公司还发布了《中长期事业合伙人持股计划》,将有效的激励公司管理层,促进公司长期稳健发展。

交流会上,针对投资人关于“疫情对原料药出口销售是否会造成严重影响”的提问,陈文霞发表了看法:“从目前的情况来看,公司在出口上并未受到严重影响,2020年1季度原料药收入同比未发生较大波动。原料药海外销售的影响主要为运输的限制,较之前相比,可能航班减少,需要提前一些时间预约航班,运输周期会长一些”。

近期,交银国际发布报告表示,继续看好检测试剂概念股短期走势,予以丽珠医药“买入”评级。

京公网安备11010502037337号

京公网安备11010502037337号