2021年的第一周,中国市场AR/VR领域就公布了3起私募融资事件,且额度均过亿元。分别是:AR试装工具研发商玩美移动获得高盛5000万美元C轮投资;VR影视服务提供商爱奇艺智能获亦庄国投和清新资本数亿元人民币B轮联合投资,也创下了2020年至今国内该领域单笔融资的最高纪录;移动VR/AR技术及运营服务商Nibiru睿悦信息也完成了亿元级人民币C轮融资。资本市场释放积极信号,AR/VR行业回暖。

2021年,AR/VR领域还有一个备受期待的全球“大事件”,即苹果公司的Apple Glass或将最早于下半年发布。作为继2015年Apple Watch上市5年以来苹果又一款令人期待的里程碑式消费级可穿戴智能终端产品,这款AR眼镜必将掀起一轮新的硬科技投资和消费热潮。

多种迹象预示,2021年中国资本一级市场的投资热点里,AR/VR将占一席。

精品投资银行至美资本旗下专注前沿科技和智能硬件领域创业投资的独立研究智库至美研究院于近期发布《2020中国AR/VR行业研究年度报告》,通过深度行业调研,采用“多维复杂系统”研究方法论,以资本的视角,从行业市场、政策宏观、竞争矩阵、投融资并购、巨头动态五大维度梳理了2020年中国AR/VR领域的创业和投资脉络图谱,整理出年度行业七大总结,并发布2021年行业七大预测。本文总结了报告要点和分析师观点,以飨读者。

中国AR/VR市场支出规模领跑全球,2020下半年行业融资并购规模逆势增长

援引IDC数据,2020年全球市场AR/VR的支出规模约为780亿元,中国市场AR/VR支出规模约为430亿元,占比超过全球市场份额的一半;预计未来4年全球AR/VR市场将保持高速增长,预计到2024年,全球AR/VR市场规模将超过4000亿元,中国市场规模将接近2000亿元。从落地行业细分来看,2020年中国在教育、医疗、公共服务、制造业等B端的AR/VR应用支出占比较大,而C端VR游戏市场规模约占比1/3。

2020年全球AR/VR产业融资并购规模总额为244亿元,较2019年规模增长了15%;融资并购事件数量为220起,较2019年增长11%。2020年中国AR/VR领域融资并购金额约21亿元,同比2019年约50亿元缩水一半以上;事件数量54起,与上年基本持平。分析师认为,中国AR/VR行业融资并购规模2020年大幅下滑的主要原因有二:一是受新冠疫情影响,上半年机构投资节奏整体受影响较为严重,整体拉低了行业全年融资并购规模;二是AR/VR自2016年热点峰值过后,资本情绪进入调整期,行业估值缩水。小趋势里,2020年进入下半年之后,中国AR/VR行业融资并购金额和数量显著回升。

越过拐点,5G、AI、云计算等技术演进和疫情推动AR/VR进入下一个高速成长期

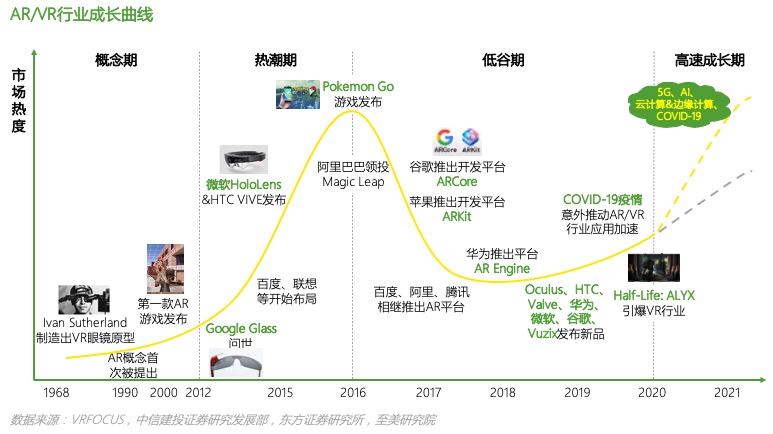

全球AR/VR产业发展至今,已走过了概念期、热潮期和低谷期,目前处在下一波高速成长期的黎明阶段。2012年,谷歌推出世界上第一款AR眼镜产品Google Glass,AR/VR新概念横空出世,其后微软、Facebook、HTC等科技巨头相继推出各自的硬件产品。此后数年间,资本闻风而动逐渐向AR/VR产业密集投入风险资金,2016年阿里巴巴领投美国Magic Leap成为行业标志性投资事件,这一年也成为市场公认的AR/VR产业元年。其后两年,面临产业链底层技术、基础设施、硬件、内容、商业模式等诸多方面的挑战,遵循新兴产业成长曲线规律,AR/VR产业热度逐步降温,市场进入冷静等待期,而中国市场的热冷反应波动更加急剧。直到2019年,AR/VR开始重回大众视野,行业成长曲线越过了下行拐点,热度回升。此番上升趋势的系统性推动力主要得益于作为AR/VR产业底层支撑的基础层技术、基础设施在过去几年的快速发展,主要包括5G商用、AI、云计算、边缘计算等。

值得一提的是,5G的低时延、大宽带、大连接等优势特性将推动AR/VR逐步走向云端,5G时代云AR/VR方案能显著改善用户体验,进一步打开C端市场,并带动向B端市场的快速渗透,从而彻底打开行业天花板。2020年,中国已建成全球最大规模5G网络,5G发展在中国进入融合创新的新阶段,5G应用落地成为发展关键。未来的2-3年,中国5G网络建设将保持快速推进趋势,AR/VR作为5G商用落地产业结合的重要抓手,正源源不断地获得来自国家政策和地方政府的多级配套支持。

对行业周期影响较大的另一个扰动因素是疫情。2020年,许多行业受疫情负面影响较大,甚至遭受毁灭性打击,如旅游、餐饮;硬币的另一面是,疫情催生了新的“疫后经济”:宅经济、无接触经济、智能经济和云经济,包括在线教育、视频会议、远程诊疗、短视频、云游戏、数字化供应链、机器人等等。AR/VR作为一种赋能手段,将极大地改善用户与场景之间、用户与用户之间的交互效率和交互体验。作为非系统性推动力,因为疫情的持续,宅经济、无接触经济需求将拉动AR/VR在B端和C端的场景应用在2021年加速落地。

AR和硬件领域投资将继续领跑,VR游戏生态走向成熟,后发黑马值得期待

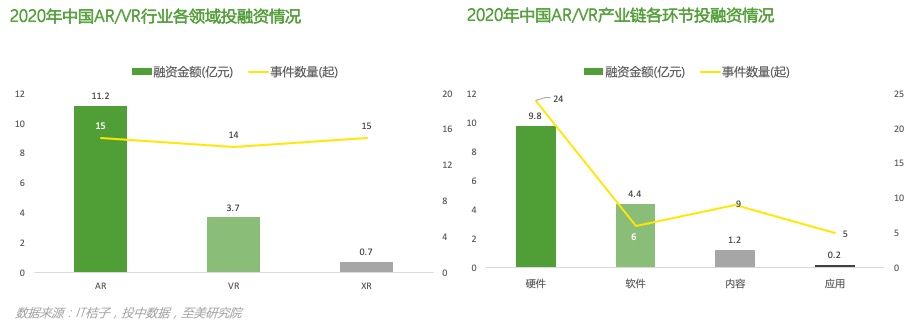

据至美研究院数据显示,2020年中国AR/VR行业总融资额约15.6亿元,其中AR领域总融资额约为11.2亿元,是资本最青睐的投资领域;VR领域总融资额约3.7亿元,明显低于AR赛道。对比来看,VR领域产业链相对更成熟,产品形态和产业生态成熟度快于AR;AR被认为是下一代通用计算平台,其应用场景更为广阔,市场巨大,赛道处于更早期阶段。从产业链来看,硬件领域为资本在2020年的主要投资方向,总融资额达9.8亿元,占比超过行业总融资额的60%,投资集中在AR眼镜和光学器件方向。

分析师预测,AR硬件、解决方案、VR游戏,以及AR/VR在教育、医疗、营销、制造业等垂直行业的应用等方向,将成为2021年资本重点关注的细分赛道。终端硬件开发商、解决方案供应商和内容数据生产商三个领域的头部公司将成为吸金大户,行业估值水平将回升。

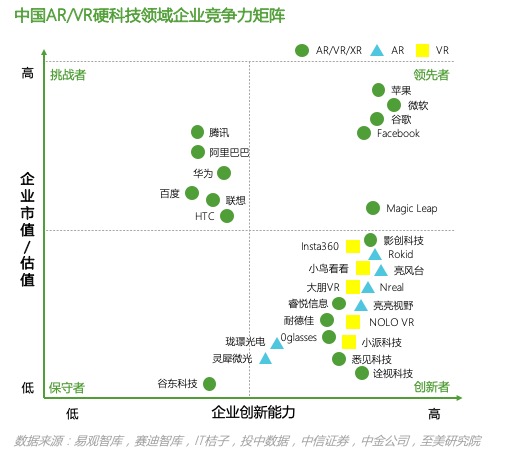

至美研究院梳理了中国AR/VR硬科技领域企业,从“市值/估值”和“创新能力”两个维度做出企业竞争力分析矩阵。值得注意的是,除了进入B轮及以后阶段的头部创新者玩家,经受住上一轮行业洗牌和疫情的考验还能获得稳步成长的练内功企业,有机会踩准这轮行业上升节奏,成为行业黑马。

不久前获得深创投、清科创投联合投资的诠视科技是一家上海的AR/MR空间感知交互技术解决方案提供商,这家颇为低调的AR领域后起之秀已完成关键技术的产品化,迎来高速成长。2016年创立于美国硅谷,2017年将全球总部落地上海,诠视科技的发展之路并不平坦。起步于vSLAM算法研发及硬件部署研发,成功开发出性能可对标微软Hololens 的关键部件的系统级模组系列产品并快速迭代,2020年建立了AR/MR头显一站式交互平台,屡次在CES夺冠,最终打动投资人的是他们这支练内功的团队的核心技术和执行力。2020年,诠视科技在疫情中逆流而上,核心业务收入同比增长近两倍,入选科技部“科技助力经济 2020”国家级重点专项,清科投资界2020最有投资价值的Venture 50新芽榜和人工智能 Venture50榜榜单。用诠视科技创始人兼CEO林瓊的话说:“在对的时间,与一群对的人,落地对的市场,不早不晚,在行业起飞的前夜,我们做好了所有的准备。”三年多来,诠视科技积累了众多优秀落地项目经验,不仅可以赋能个性化定制的AR/VR产品品牌客户,也有能力向应用市场提供一站式的AR整机解决方案。林瓊判断,一个千亿级的市场正在形成。而诠视科技,有望成为一匹黑马。

产业闭环加速形成,内容和平台大厂已进场

2020年3月,美国著名电子游戏公司Valve潜心开发4年的VR游戏《半条命:Alyx》正式上市。上市首月,该游戏在Steam平台的用户活跃指数便轻松突破两万,全球规模最大的游戏娱乐媒体IGN直接给出10分的满分评价,著名评分网站Metacritic也打出了93分的高分,创下VR领域前所未有的新纪录。

2020年5月,接近苹果内部的消息人士透露苹果即将推出AR眼镜“Apple Glass”,可通过手势控制,起价499美元。还称,“Apple Glass”最初计划是将发布日期定为2020年第四季度或2021年第一季度,但受COVID-19疫情影响,其发布日期可能会有变动。就像第一代Apple Watch那样,这款设备上市时间或许要比其发布时间晚几个月。该眼镜或将引爆全球AR热。

2020年9月,快手联合红杉中国、高瓴创投投资中国AR眼镜研发商Nreal太若科技。该笔投资表明,内容平台大厂或将陆续在AR/VR领域加大布局。

现实向人类证明小概率事件改变世界只需要一只不起眼的“黑天鹅”,2020年COVID-19疫情在人类毫无觉察的情况下开始发酵,席卷全球,至今还没有消退之意。谁又曾设想,后疫时代或许是被加速了的提前到来的AR/VR时代。可以预见,AR/VR领域将不断上演吸金大戏,许多炫酷产品即将到来与现实世界发生交叠和混合。

2021年,AR/VR可期。

京公网安备11010502037337号

京公网安备11010502037337号