王胜观察到,7月全社会用电量达7758亿千瓦时,同比增长12.8%,且较2019年同期增长16.3%,两年平均增速7.8%。他坦言,在疫后预期出口份额下降、开发商购地数据下滑、基建因地方债事后追责动力不足、消费数据尚未完全修复背景下,习惯了中国经济“三驾马车”思维框架的市场,似乎认为中国经的下行深不见底,投资回报率永远起不来,但用电量的高增表明中国经济结构已现结构性变化,经济仍在持续稳定恢复的过程中。

王胜强调,虽然未来几个季度宏观数据将出现下滑,且对经济的乐观预期无法马上得到验证,但从市场投资角度,一定要抓到能延续2、3年的基本面趋势,并寻找“时代的核心资产”进行中长期的底仓结构性配置。

看旺科技行业发展前景

“技术进步、全要素生产率的提升,素来是经济发展的源动力,当前科技股的表现会更类似当年的‘眉飞色舞’。”在王胜看来,今天的光伏就是2004年的煤炭,在能源技术革命领域,“十四五”期间中国年均光伏新增装机规模在70GW到90GW,未来5年新增装机总量在350GW至450GW之间,预计到2030年,随着光伏转化率的提升,光伏发电成本将继续下降30%,这会极大提高全要素生产率。

产业数字化方面,王胜说,信息技术革命主要体现为产业数字化,它不是简单的“互联网+”,而是制造业走向科技的过程,或者是“含硅量”提升的过程,“目前出现的‘芯片荒’,更神似2004年的钢铁短缺,是产业数字化需求上升带来的必然结果”。他相信,若能源技术革命与信息技术革命均获突破,中国经济的增量需求就会被创造出来,由此也将带动新的资本开支,“今年以来,我们已经看到中国企业产能利用率、资本开支率呈现双升,该现象在小企业方面更为突出”。

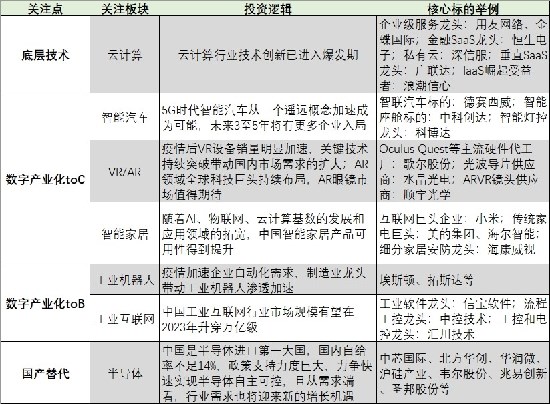

四赛道遴选核心标的

王胜直言,人口红利已无法持续上行,能与之对冲的只有全要素生产率的提高,其核心就是“科技”。不过,“科技”并不能简单等同于TMT行业,“我们将其称为‘苹果们’,未来中国市场将崛起的‘苹果们’,应该是集科技、制造、消费三位一体的企业,它们是时代的核心资产”。他建议,未来3至5年可从四大“赛道”遴选核心科技股,包括“底层技术”领域的云计算,“数字产业化toC”领域的智能汽车、VR/AR、智能家居;“数字产业化toB”领域的工业机器人、工业互联网,以及“国产替代”领域的半导体。

申万宏源未来3至5年看好的科技投资赛道(记者倪巍晨制表)

王胜补充说,“补链强链”的“专精特新小巨人”将是未来政策扶持的一大方向,相信他们将成为商业逻辑和政策逻辑的交集,其中有部分企业有望成长为中国的“苹果们”,或是为“苹果们”服务的产业链上的重要一环。

申万宏源的策略报告则提示,未来3至5年看好碳中和、医药、消费等“投资赛道”。具体看,“碳中和”板块可关注光伏、锂电池;“医药”板块可关注CRO(医药研发合同外包服务机构);“消费”板块可关注免税、医美等消费升级标的,以及国潮主题。

周期股仍有“脉冲式”表现

短期布局方面,王胜表示,尽管“消费白马”四季度会迎来“以月度为单位的超跌反弹”,但当部分外资对政策逻辑理解尚不深刻,且仍对不确定性要求有更高的风险补偿时,未来A股指数重心恐仍有下移空间,“我们相信,四季度市场结构性机会还会陆续出现”。

王胜解释,代表未来时代趋势的“制造业小盘股”在 经理了2017年的商誉减值,2018年的“贸易战”与“紧信用”冲击,2019年的商誉减值继续计提,以及去年的疫情冲击后,其股价与业绩的“巨坑”即便在回归正常“填坑”过程中也会充满看点。他续称,周期股的结构性机会近期虽已得到演绎,但后续仍有机会,甚至一些长期下跌的金融、地产类极低估值的股票,在政策预期有所缓和背景下,亦具备了“脉冲式表现”的机会。

京公网安备11010502037337号

京公网安备11010502037337号