新年伊始,众多行业都开始对2021年进行盘点,其中房地产行业2021年销售业绩盘点成为大众关注的重点。

2021年,在坚持“房住不炒”的大背景下,地产行业经历600多次调控,可谓是跌宕起伏。即使众多房企调低了自己的销售目标,但在市场“由热变冷”的环境下,仍有八成以上未能完成目标。

据中指院与克尔瑞数据显示,2021年房企销售目标完成率均值约为90%,明显低于近年105%以上的平均水平。截至2021年12月31日,百强房企2021年全年销售额总计逾11万亿元,同比降低3.5%。

房企前三均未完成销售目标

近日,中指研究院发布2021年百亿房企专题报告,报告显示,其中32家房企样本统计数据显示,仅绿城、华润、滨江、正荣、越秀、大发6家房企完成销售目标,碧桂园、万科、融创在内的大部分房企都没有完成年度目标任务。

另外,中指研究院还关注到,今年深陷泥沼的恒大地产,2021年第三季度交房量甚至不足1万套,直接导致恒大销量直线下降。最终,其全年销售目标仅完成61.5%,约4600亿元。对比2020年数据,其合约销售额减少2802.3亿元,同比下滑38.74%;合约销售面积减少2659.1万平方米,同比下滑32.88%。

而首创置业销售目标虽然仅有800亿元,但因自身战略调整与运营管理不到位导致其目标完成率只有68.3%,仅高于32家房企中最后一名的恒大。

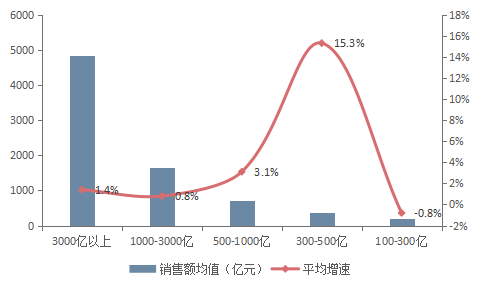

2021年,共有158家房企跻身百亿军团,销售额平均增速为4.2%,远低于2017年的36.9%,行业进入降速求稳通道特征明显。而百亿企业的权益销售额共计10.0万亿元,市场份额约55.1%。

数据显示,百亿企业增速分布呈现倒V形,阵营分化加剧,300-500亿阵营企业增速较高,其余各阵营企业增速同比均有所放缓。而300-500亿阵营房企销售额增长率均值为15.3%。

对此,IPG中国首席经济学家柏文喜认为,主要是该阵营企业的杠杆率和负债率相对较低,财务相对健康,让其能够抓住去年上半年的那拨行情而实现较多的去化和销售收入。而100-300亿阵营由于资源获取能力较差,在市场竞争压力加大的情况下就容易出现不进反退、甚至出现负增长的情况。

图:2021年百亿企业各阵营的销售额均值及增长率情况

图片来源:中指研究院

对于房企2021年销售完成情况,柏文喜向大公房产表示,调控压力和按行业大环境之下,TOP3房企都没有完成销售任务属于意料之中,但也有出乎意料,例如绿城中国、滨江集团等房企整体上财务较为健康,受调控的影响较小,且企业运营管理水平也不错,所以完成率甚至超过110%。

谈及对2022年房企营销目标的预期,柏文喜认为,2022年那些触碰“三道红线”以及流动性相对紧张的房企销售目标会下调。“2022年,房企销售会整体回暖的同时可能也会出现较大的分化,强者更强、而弱者会更弱,甚至有些企业会走向消亡或者被整合。”

百亿房企聚焦二线城市

事实上,房企的业绩与选择城市有直接关系。

2021年,百亿企业继续聚焦二线城市。从整体看,去年全年房地产市场环境分化明显,上半年许多一二线及热点三四线城市热度高涨,但下半年以来行情转变,市场下行、融资端收紧,房企面临销售和回款压力。

中指院数据显示,50家百亿代表企业的二线城市业绩贡献占比为58.1%,较2020年降低了0.2个百分点;三四线城市需求得到小幅释放,2021年业绩贡献率为23.4%,同比增长0.3个百分点;一线城市业绩贡献率为18.5%,总体保持稳定。

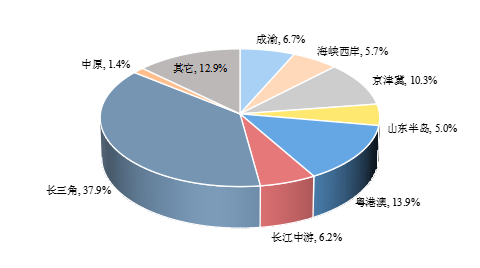

大公房产根据数据分析,从百亿房企在各个城市群的业绩贡献率来看,长三角、粤港澳(内地)、京津冀三大城市群销售贡献率分别为37.9%、13.9%、10.3%,合计占比超六成。

图:2021年百亿代表企业城市群销售额分布

图片来源:中指研究院

其中,长三角城市群供需两端支持性政策落地更早,区域内需求旺盛,市场率先恢复,销售占比同比提升1.2个百分点;粤港澳大湾区(内地)及京津冀受益于区域顶层设计、人才政策等因素,市场总体热度维持。

从具体城市来看,杭州、北京、南京、上海、广州、苏州、武汉、重庆、成都、深圳分列2021年百亿代表企业城市销售额前十名。其中,武汉、南京、杭州销售额同比增速较快,分别达到37.7%、28.67%和28.4%。

另外,百亿企业灵活因城施策,一线城市聚焦首改、改善产品,二线、三四线城市首改产品占主流。

其中,一线城市首改与改善产品同比分别增长5.3和4个百分点,产品升级需求得到释放;二线城市首改产品占比为56.2%,仍占主流,200平米以上豪宅产品占比为8.1%,同比增长0.7个百分点;三四线城市首改产品占比为63.8%,牢牢占据主流市场地位,首置产品占比14.9%,比去年同期增长1.9个百分点。

上海中原地产市场分析师卢文曦对大公房产表示,市场分化还会延续。三四线城市在出利好政策,但是房企信心不足,继续扎堆一二线避险。结果就是,三四线继续出台支持性政策,一二线还是以防止过热为主。

卢文曦认为,部分城市在2021年出台的人才引入利好政策,将会在2022年发挥出较大作用。

房地产市场开始逐渐平稳

除了新房领域,2021年市场情况也对二手房交易市场存在一定影响。

贝壳研究院测算的最新数据显示,2021年全国二手房成交金额约7.0万亿,同比下降约6%;二手房成交套数约393万套,同比下降约9%;成交面积约3.6亿平方米,同比下降9%。2021年全国二手住宅成交均价1.9万元/平,同比上涨3%,涨幅比去年回落6个百分点。放长周期看,2021年全国二手房成交面积创2015年以来的最低值。

二手房市场的大幅下降,也给二手房成交占比带来影响。

整体看,2021年新房和二手房合计销售面积约19.3亿平方米,较去年略有下降,其中二手房占比降至19%;合计销售金额约23.4万亿元,同比小幅增长2%,其中二手房占比约30%,较去年下降3个百分点。

贝壳研究院的分析师认为,并不会阻碍中国房地产从增量转向存量的历史进程。

而中原地产首席分析师张大伟分析,楼市防止下调过快很可能成为未来政策趋势。近两年来楼市调控越发严格,一边是对热点城市的新房、二手房的“限价令”,很明显,房价大涨会放大金融风险,而房价断崖式下跌也同样不是稳定,也会影响波及金融系统。

张大伟还表示,2021年全国多个城市新房的“限跌令”,表面是部分房企在负债高压下抢跑,背后其实进一步说明了“稳定”是楼市最确定的关键词。整体看,房地产政策底部已经出现,但市场还在继续下调中,从房地产调控看,越来越多的宽松政策会出现,市场有望逐渐平稳,房地产市场的政策调控目的是平稳,大涨不是平稳,大跌同样也不是平稳。

京公网安备11010502037337号

京公网安备11010502037337号