成立三十年,合生创展进入了改革的新周期。

在与普华永道“分手”两个月后,3月31日,合生创展披露了2021年度业绩报告。

年报显示,2021年全年,合生创展共录得合约销售总额达517.36亿港元,同比上升了约21.51%;平均合约售价达47081港元/平方米,同比大增约79.91%。

相比去年许多家销售增速同比转负的房企,在本次行业调控中,合生创展的销售依然保持着上涨的节奏。

虽然对比过去整个行业的平均销售水平,这一销售规模并不算特别亮眼,但对于已经掉队多年的老牌房企合生创展来说,已是极大的突破。

发展提速:“地产航母”重返主流

数据显示,2021年,合生创展的销售及预售合约出售的物业总额达人民币423亿元,同比上升15.36%。其中物业合约销售额为402亿元,同比上升14.18%。

合生创展表示,由于杭州合生创展名邸及昆山合颂兰亭新开盘推售,以及金茂府、合生缦云和合生me悦热销,故虽成交面积减少,但由于销售单价温和上涨,所以销售额有所上升。

年报显示,2021年合生创展于上海的售出建筑面积合共为33.21万平方米,账面值为90.02亿元,占集团合约销售总额的21%;于北京及天津,售出建筑面积合共为30.56万平方米,账面值达219.09亿元,占集团合约销售总额的52%。

截至2021年12月底,合生创展已订立销售及预售合约但尚未交付予买家之建筑面积约为217.12万平方米。该公司表示,于交付该等物业后,自其已收所得款项合共320.65亿元,将于2022年及其后在集团财务报表内确认为收益。

作为地产行业第一家销售破百亿的房企,合生创展在过去的岁月里曾拥有“地产航母”的美誉,并与碧桂园、恒大、富力、雅居乐并称“华南五虎”,然而开局的赢面并没有让合生创展延续此前的光环。

在过去的十多年间,碧桂园、恒大等房企都逐渐突破了千亿规模,成为房企中的“巨无霸”,而合生创展却依然囿于原地,困在“百亿”的魔咒里走不出来。

2019年,合生创展的销售额才刚突破200亿元,达到212.58亿元。此时的碧桂园,销售额已经是5522亿元。

IPG中国区首席经济学家柏文喜告诉大公房产,合生创展发展上的痛点就在于,这家企业在之前长期单边上涨的市场环境下,没有抓住以高周转推动企业规模性迅速成长的行业机遇,以此停滞不前。

2020年年初,合生创展创始人朱孟依,将董事会主席的位置让给了其女朱桔榕。

不同于集团往日的“低调”,年轻二代的“上位”似乎给这家老牌房企带来了不一样的风气。

截至2020年12月底,合生创展共实现总合约销售金额约358.34亿元,较2019年上升了53.7%,增幅超五成。而在那一年,集团的营业额也同比增长了超八成,达298.59亿元。

2021年,受房地产流动性阴霾的影响,合生创展的营业额同比下降了11.6%,实现249.56亿元。

朱桔榕带领合生开始发力,但上升的道路并非一帆风顺,何况是掉队已久。

股市波动:投资业务亏损29亿元

“黑铁时代”的地产行业,房企交出一份漂亮的年报成绩单,难上加难,合生创展也不例外。

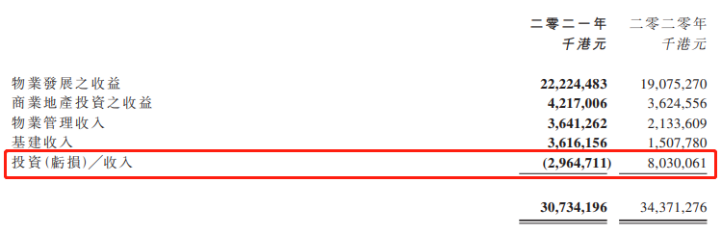

报告显示,2021年,合生创展共实现营收307.34亿港元,同比下降13.1%;核心利润为47.56亿港元,同比下降62.8%;股权持有人应占溢利为97.59亿港元,同比下降28.42%;毛利率约43%,同比下降21个百分点。

从行业角度来看,大幅下降的净利与毛利,在如今的房地产行业中已不足为奇。但从企业角度来看,投资业务录得亏损,更是合生2021年整体营收下滑的主要原因。

截图自2021年年报

据了解,合生创展目前共有住宅物业发展(地产)、商业地产投资(商业)、物业管理(合生活)、基建及投资五大业务板块。年报显示,2021年前四大业务的收入分别较2020年实现了14.17%、14.05%、41.4%、58.3%的增长,仅投资业务,亏损了29.65亿港元。

犹记得在2020年,投资业务几乎给合生创展带来了近三成的收入,而在2021年,这一业务却成了集团发展计划的“拖累”。

公开资料显示,合生创展的投资业务为新“掌门人”朱桔榕于2020年6月纳入的重点业务板块,主要方向为从事私募股权投资及上市股权投资,领域多集中在地产、商业不动产、城市更新、私募股权及股票二级市场。

对于这一业务具体如何实现亏损,集团2021年的年报并没有详细解释,不过从合生创展过去的一些投资动作以及2021年中期业绩报告信息,也可以大致梳理出其投资业务的发展情况。

2020年朱桔榕掌舵合生后,便提出要将公司从房地产开发及商业地产运营商,转型为科技赋能及产业驱动的综合性投资控股平台公司。同时,集团还重点将高新科技、医疗科技类纳入股权投资业务范围。

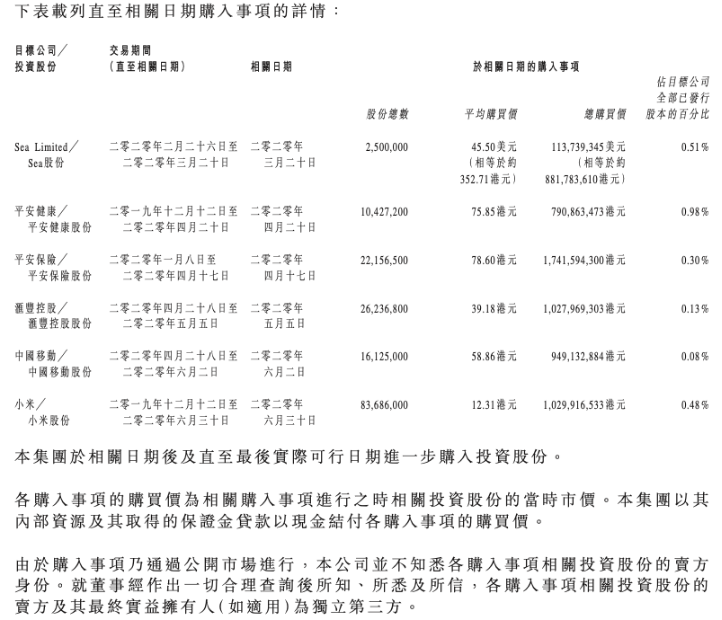

话音刚落,自2020年3月份起,合生创展就陆续购入了多家上市公司股份,包括250万股Sea股份、1042.72万股平安健康股份、2215.65万股平安保险股份、2623.68万股汇丰控股股份、1612.5万股中国移动股份及8368.6万股小米股份,总购买价合计约64.21亿港元,购入股份总数约1.6亿股。

截图自企业公告

对于这部分投资的收益,2020年财报显示,彼时才成立不到一年的投资业务,就迅速给合生创下了80.3亿港元的收入,占营收总额的23%,而2019年同期为0。

此外,得益于这一新增的业务,那年合生创展的毛利率也进一步被推高了14个百分点,达到64%。

对于自己主导的这个新业务,朱桔榕曾表示了深切的期望,希望未来在资本、收益和利润结构上,住宅地产、商业地产、股权类投资能够各占三分之一,实现合生创展从“双轮驱动”到“三足鼎立”的转变。

不过值得注意的是,股票投资收益极为不稳定,一旦遭遇市场波动,其投资的公司股价势必也将承受压力,最终拖累公司业绩。

前路未明:信托和投资专家双管齐下

2021年下半年,房地产行业遇冷,而合生创展重仓买入的中概股和港股股价更是随着市场波动急转直下。

以合生参与投资的小米为例,数据显示,从今年1月27日跌破17港元之后,该公司股价已在发行价之下徘徊近两个月。年初至今,小米股价跌幅超过23%,下跌幅度超过同期恒生科技指数。

惠誉在3月份的一份评级报告中曾指出,合生创展集团的信用状况受到股权投资的负面影响,原因是股权投资可能出现波动且合生创展集团的股权投资业绩记录有限。若合生创展集团上市证券投资组合的波动加剧或流动性减弱,则惠誉可能调整对该投资组合适用的变现率。

由于合生2021年的财报并没有过多关于投资业务的数据,故根据2021年中报可以发现,集团投资板块的收益基本占到了当时净利润的一半,显然这一部分在2021年全年的占比也不会太少。

种种迹象表明,合生的股权投资业务尚处于不被看好的未成熟发展阶段,而关于这一业务存在的问题,也爆发在了此前1月份合生宣布与合作了十八年的普华永道“一刀两断”一事上。

对于双方结束合作的原因,合生创展当时表述为“未能就2021财年审计费用达成共识”。

而普华永道给出的信息则是“包括其股权投资在内的会计处理和投资物业的估值等方面,截至目前普华永道尚未收到要求合生创展补充的详细资料,导致无法执行相应审计程序。”

然而迷雾还未散开,合生却已表示“时不我待”,加速了投资业务中地产和商业不动产方向的进度。

2021年6月,合生创展旗下的公司曾出现过引援信托的动作:转让北京盛宏辰悦房地产开发有限公司70%股权予中融国际信托有限公司,前者持有北京大兴旧宫地块。

股权变更前,北京盛宏辰悦房地产由北京合生绿洲房地产持股100%,后者由合生集团全资控股。股权变更后,该公司由中融信托持股70%,北京合生绿洲持股30%。

据了解,2021年1月26日,合生创展曾以“触顶”价46.57亿元+21%的自持比例竞得大兴旧宫地块,溢价率为10.88%,成交楼面价接近3.5万元/平米。而在4月份,该项目案名被确定为“合生me悦”,年报显示,正是为合生创展2021年北京与天津地区合约销售额增长作出贡献的项目之一。

除此之外,商业不动产方面,2021年7月朱桔榕还邀请了曾在凯德任职过的投资“能人”罗臻毓加入合生。

据了解,罗臻毓在踏入房地产行业之前,从事的是投资相关业务,尤其擅长资本运作。而在凯德任职期间,他也负责过房地产金融业务,包括来福士中国基金和15亿美元的来福士中国投资伙伴III私募股权投资工具。

显然,此番邀请其入职,朱桔榕正是意在让罗臻毓去主管投资业务中的商业不动产投资及运营。合生商业未来要发展的业务,大概就是要以凯德那种地产开发+资本运作的经营模式为核心展开,而罗臻毓过去20余年在凯德的经验,正是合生创展目前所需要的。

地产引入信托,商业不动产交给专业投资人,似乎给合生创展未来的投资业务注入了一丝新的希望。

旧改突围:现金流压力较大

回顾合生创展过去的岁月:“该扩张时选择保守囤地,该慢下来时又决定大跨步扩张”,合生的发展踏错了节奏?

但从某种程度上来说,从前的“慢周转”也使得合生创展在如今行业下行的大环境中保持了比较从容的企业状态,便于作风较为凌厉的新一代掌门人实施大规模转型动作。

从朱桔榕上任后合生的发展动向来看,除了押宝投资业务,集团还在大举进军广东地区旧改,并激活了从前一直“沉睡”在集团仓库里的部分旧改项目。

年报显示,截至2021年底,合成创展的土地储备共达2944万平方米,同比减少3.2%。其中一线城市(北京、上海、广州、深圳和临深区域)土储占比高达75%,而实际上,这里面有很大一部分都是通过城市更新项目获取而来的。

好处是,与公开市场拿地相比,这些城市更新项目可以让企业以较低的价格拿下体量更大的土地,很好的控制拿地成本,这种低成本土地也被合生创展视为集团自身的核心竞争力之一。

但坏处则是,城市更新项目的开发周期比一般类型土地都要长,回报非常之慢;例如合生旗下的骏景花园、帝景山庄等,项目开发周期均超过了十年;而位于珠江新城核心商圈的珠江帝景,更是开发了超过18年。

2021年7月份,合生创展华南城市更新展厅正式开启,包括佛山、东莞、广州在内的二十多个旧村旧城改造项目都被集团提上日程。

此外去年年初,合生创展还接手了广州旧改最贵的一个项目——海珠区凤阳街凤和(康乐村、鹭江村)更新改造。据了解,该项目改造投资总金额共达346.67亿元,其中复建安置资金约为250.77亿元,改造范围内总建筑面积达335.94万平方米。

不过截至目前,这个项目还没有任何进展。

柏文喜表示,旧改一般涉及到方方面面错综复杂的利益关系,导致推进难度非常大。不过合生创展是一个深耕广州市场的老牌房企,相对而言,它在这里应该有着比较大的优势。

“目前行业环境和行业底层逻辑已经发生了实质性改变,在行业被迫持续缩表的的情况下,要依靠老的高周转打法实现对于自身规模的超越,并回归行业主流,实际上是有着很大难度和不确定性的。”柏文喜补充道。

与此同时,值得注意的是,股权投资实际对企业持续性的盈利能力作出了更加严格的要求,这也需要合生创展未来能交出更多的答卷来证明自己。

截至2021年年底,合生创展的有息负债为941亿元,其中一年内到期有息负债233亿元,占比24%。而在有息负债品种配置上,公司信用债共占有息负债余额的8%,信托贷款共占有息负债余额的7%。

此外,截至2021年12月底,合生创展的现金及现金等价物为245.65亿港元,较2020年增多了10.78亿港元;受限制存款及现金为51.2亿港元,较2020年增多了36.58亿港元。

京公网安备11010502037337号

京公网安备11010502037337号