近期,全国多地烂尾楼业主发布声明称,要强制停止偿还贷款,直至相关项目完全复工为止,涉及城市包括河南、山西、江西、湖南、湖北、广西、陕西等多个省份。克而瑞研究中心数据显示,截至7月14日,业主发布的强制停贷楼盘个数已超过200个。

针对此次“停贷”事件,中原地产首席分析师张大伟分析认为,中国房地产市场这么多年累积的各种乱象肯定很多,但所有导致乱象的原因里面,银行肯定是最大的原因,很简单,违规加杠杆才会导致市场失控,否则按照中国房地产市场的游戏规则,政策可以说天衣无缝,不可能会出现失控。

而随着“停贷”风波的不断发酵,不少银行股受到影响出现连续两日下跌情况。

7月14日开盘后,招商银行盘中跌超6%,宁波银行、兴业银行、江苏银行、邮储银行等跟跌。截至14日收盘,平安银行跌超4%,招商银行、邮储银行、兴业银行跌超3.75%,浦发银行、北京银行、平安银行、瑞丰银行等同样出现下跌,其中瑞丰银行下跌1.79%,收盘价为7.68元,盘中股价最低触及7.67元,股价创历史新低。

针对此次“停贷”风波,部分银行相继发布回应。据大公房产不完全统计,截至7月15日10:00,包括六大国有银行在内,已有17家银行对此发布回应。

六大国有行相继发布回应:

涉及房地产业务规模较小,总体风险可控

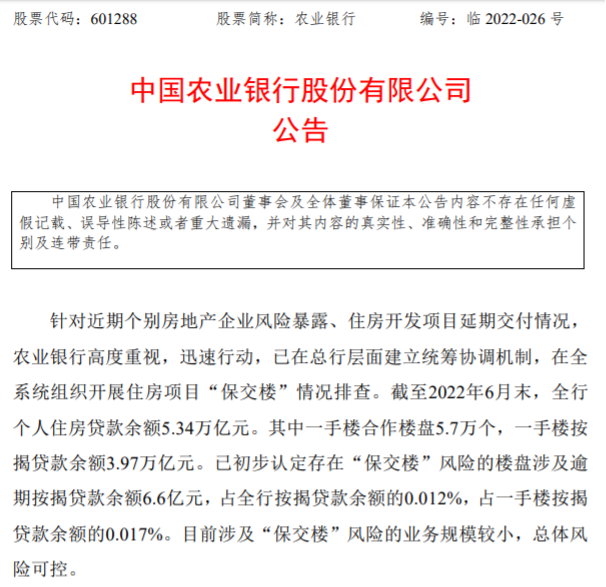

具体看,7月14日午间,农业银行发布公告称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农业银行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。

截至2022年6月末,农业银行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

下一步,农业银行将始终坚持“房子是用来住的,不是用来炒的”定位,严格落实金融监管要求,积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,维护房地产市场平稳健康发展,维护住房消费者合法权益。

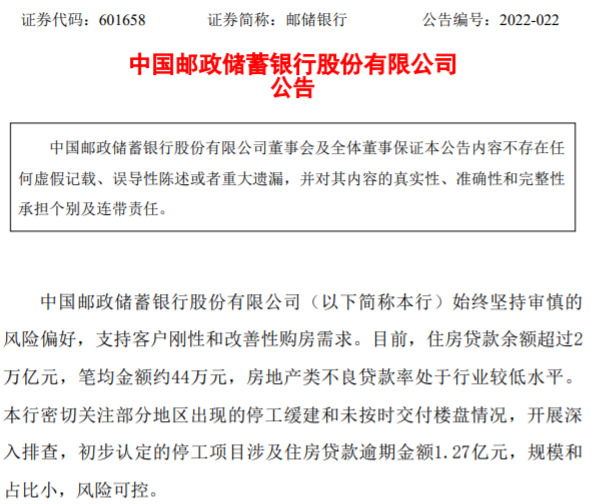

14日下午,中国邮政储蓄银行股份有限公司(以下简称“邮储银行”)发布公告称,公司始终坚持审慎的风险偏好,支持客户刚性和改善性购房需求。目前,住房贷款余额超过2万亿元,笔均金额约44万元,房地产类不良贷款率处于行业较低水平。

邮储银行表示,密切关注部分地区出现的停工缓建和未按时交付楼盘情况,开展深入排查,初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小,风险可控。

下一步,邮储银行将坚决贯彻落实党中央、国务院决策部署,坚持“房住不炒”定位,严格落实金融监管要求,积极做好客户服务。对于受疫情影响的客户,提供延期还款、征信保护等支持,为客户纾困解难。

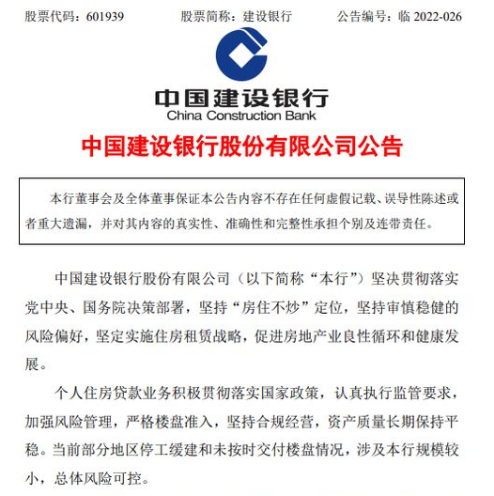

另外,针对当前部分地区停工缓建和未按时交付楼盘情况,建设银行表示,涉及本行规模较小,总体风险可控。本行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

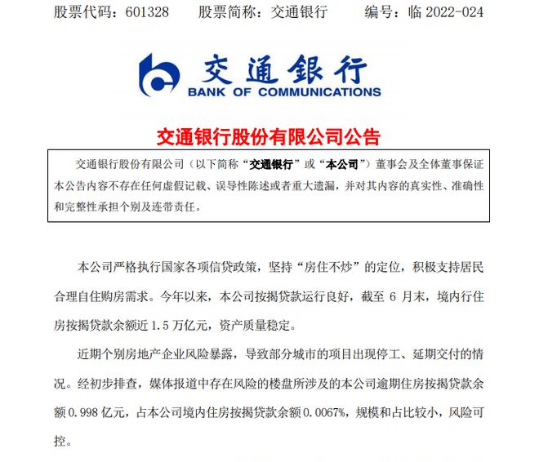

交通银行亦发布公告表示,今年以来,公司按揭贷款运行良好,截至6月末,境内行住房按揭贷款余额近1.5万亿元,资产质量稳定。近期个别房地产企业风险暴露,导致部分城市的项目出现停工、延期交付的情况。经初步排查,媒体报道中存在风险的楼盘所涉及的本公司逾期住房按揭贷款余额0.998亿元,占本公司境内住房按揭贷款余额0.0067%,规模和占比较小,风险可控。

下一步,交通银行将密切关注合作企业和楼盘状况,严格落实监管机构要求,积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,维护房地产市场平稳健康发展,维护消费者合法权益。

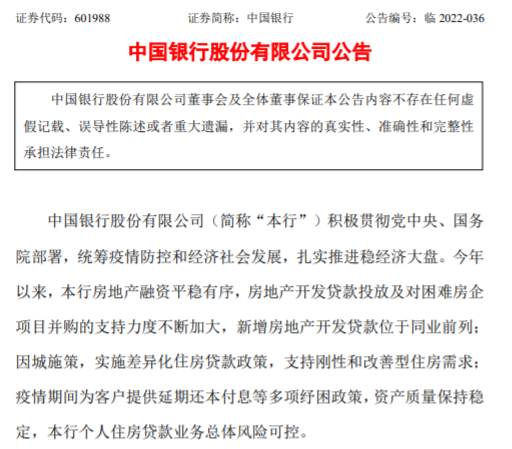

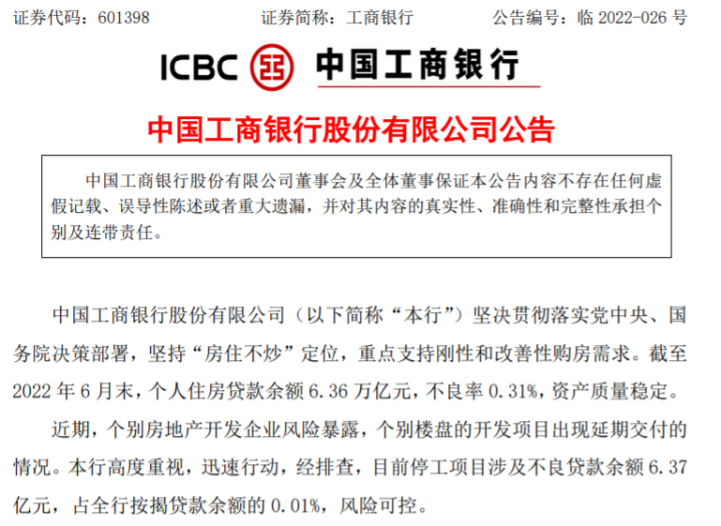

14日下午17时左右,中国银行与工商银行相继发布公告。

中国银行表示,今年以来,本行房地产融资平稳有序,房地产开发贷款投放及对困难房企项目并购的支持力度不断加大,新增房地产开发贷款位于同业前列;因城施策,实施差异化住房贷款政策,支持刚性和改善型住房需求;疫情期间为客户提供延期还本付息等多项纾困政策,资产质量保持稳定,本行个人住房贷款业务总体风险可控。

工商银行发布公告称,近期,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。本行高度重视,迅速行动,经排查,目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01%,风险可控。截至2022年6月末,个人住房贷款余额6.36万亿元,不良率0.31%,资产质量稳定。

不只是六大国有银行,兴业银行、浙商银行、招商银行、民生银行、江苏银行、平安银行、光大银行、中信银行、浦发银行、南京银行、宁波银行亦发布公告回应网传“停贷事件”。

11家上市银行排查涉及楼盘

据了解,兴业银行在公告中表示,已于近日对网传“停贷事件”消息中涉及的楼盘迅速开展了排查。经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

据悉,截至2021年末,兴业银行总资产达8.6万亿元,实现营业收入2212.36亿元,归母净利润同比增长24.10%至826.8亿元;资产质量稳中向好,在不良贷款率、不良贷款余额继续“双降”的同时,拨备覆盖率升至268.73%。

浙商银行亦发布公告表示,针对近期部分地区停工缓建和未按时交付楼盘情况,本公司高度重视,已对网传“强制停贷”消息中的楼盘进行排查,相关楼盘涉及本公司按揭贷款余额约3100万元;本公司同时谨慎且宽泛认定可能存在“保交楼”风险的楼盘涉及按揭贷款余额2.6亿元,业务规模与占比较小,总体风险可控,不会对本公司经营构成较大影响。下一步,本公司将积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,密切关注合作企业和楼盘情况,维护住房消费者合法权益。

招商银行7月14日晚间公告,经初步排查,目前公司涉及“网传停贷”事件的楼盘数量占比较小,所涉及的公司逾期个人住房贷款余额0.12亿元,占公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

民生银行在公告中称,截至2022年6月末,本行住房按揭贷款余额5,910.39亿元,其中涉及上述风险事件逾期按揭贷款余额0.66亿元,总体风险可控。

江苏银行称,针对辖内部分地区存在完工风险的楼盘,本行进行了全面排查,可能存在“保交楼”风险的楼盘涉及的个人住房贷款不良余额为0.31亿元,占本行个人住房贷款余额的0.01%,对整体信贷资产质量影响小。

平安银行在公告中表示,截至2022年6月末,本行个人住房贷款余额2,829.19亿元,占全行信贷资产的8.80%。其中,一手楼按揭贷款余额1,522.97亿元。经查,目前本行涉及网传“停贷事件”楼盘的逾期按揭贷款余额0.318亿,占全行按揭贷款余额的0.011%,占一手楼按揭贷款余额的0.021%。本行涉及烂尾风险的按揭贷款总体规模小,不会对本行经营构成重大影响。

光大银行称,经本行初步排查,截至2022年6月末,认定存在“保交楼”风险楼盘的逾期按揭贷款余额0.65亿元,占全行按揭贷款余额的0.01%,规模较小,整体风险可控,不会对本行经营产生重大影响。

中信银行公告称,经初步排查,媒体报道中存在风险的楼盘所涉及的本行逾期个人住房贷款余额0.46亿元,占本行个人住房贷款余额0.0048%,规模和占比较小,总体风险可控。

浦发银行称,截至2022年6月末,公司住房按揭贷款余额8869.64亿元,经初步排查,目前涉及“保交楼”风险的逾期按揭贷款余额0.56亿元,总体风险可控。

南京银行称,可能存在“保交楼”风险的楼盘涉及个人按揭贷款余额仅为0.2114亿元,占全行个人按揭贷款余额的0.0254%。目前涉及“保交楼”风险的业务规模较小,不会对公司经营构成影响。

此前,宁波银行公开回应表示,公司房地产按揭业务占比较低,断供潮对公司影响不大。不过,据东方财富股票信息显示,7月14日午间收盘,宁波银行报32.51元/股,下跌1.19%,总市值2147亿元,较高点股价下跌了21%。

针对“停供”与银行之间的影响,张大伟表示,银行在房地产开发流程和预售资金监管体系中具备着多种的身份,归纳起来主要为以下几种:一是房地产项目开发贷款的提供者;二是购房款支付服务的提供者;三是购房贷款资金的提供者;四是依资金监管协议提供监管资金拨付服务的实际拨款人。

张大伟认为,从以上几种身份可知,银行作为提供金融服务的中间人,其与房地产开发企业的利益纠葛是比较深的,其所作所为在一定程度上影响了银行在实际监管过程中的独立性和公正性。

从各家银行回应的内容的一致性来看,IPG中国首席经济学家柏文喜表示,这只是对于本行涉房贷款中烂尾楼盘可能引发的停贷风险及其波及程度进行了评估,并纷纷表示此次烂尾楼业主“抱团停贷”事件的波及面与影响程度有限与可控,不会影响该行的流动性。

从各家银行发布回应的如此快速和对于风险评估表述的统一性来看,柏文喜认为,这显然是行业监管部门的统一要求。作为预售资金监管和按揭贷款、项目开发贷款发放的银行在涉及项目开发建设的资金专款专用的拨付和管理方面也有着不可推卸的责任,在涉及项目开发建设资金被大量挪用、转移和套取的情况下,银行可能的损失就不仅仅是停贷期间的利息损失和因项目烂尾可能引发的贷款本息损失,而且还包括可能因为监管失责而被追究责任的罚款与赔偿等豁然损失和豁然风险。因此,银行需要正确面对这一事件所涉及的自身责任,充分评估相关风险并提前做好应对预案。

银保监会发声:

将引导金融机构市场化参与风险处置

就在“停贷”事件不断发酵、十余家银行发出回应的当晚,银保监会对该事件做出回应。有关部门负责人表示,将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。最近关注到个别房企楼盘出现延期交付情况,这件事的关键在于“保交楼”,对此银保监会高度重视。

图片来源:新京报

下一步工作中,银保监会将继续贯彻落实好党中央、国务院决策部署,坚持“房子是用来住的、不是用来炒的”定位,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、稳定性,保持房地产融资平稳有序,支持商品房市场更好满足购房者合理住房需求,引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

针对银保监会提出的“保交楼”政策,易居研究院智库中心研究总监严跃进表示,该政策为下一步解决“停工断贷潮”提供了精准的思路,尤其是明确了“保交楼”的思路,对于下半年的政策重心会有变化。首先,保交楼会是下半年的工作重点,和此前化解债务风险、提振销售市场等一样,成为阶段性的一项重点工作,是下半年房地产工作的矛盾点和工作发力点。其次,保交楼意味着要在房地产开工或施工方面发力,所以下半年刺激的重点不是拿地,也不是销售,而更主要是要确保房企开工和房屋交付积极顺利,相关金融政策和措施需要调整重心。

严跃进认为,围绕各类房屋开工和交付的内容,各地会有各类措施,包括预售资金监管的强化管理、违约房企的惩罚加大、开发贷方面的更大支持、促进房企销售和开工资金的良性循环。而此类措施在后续各地方都会有所体现。

京公网安备11010502037337号

京公网安备11010502037337号