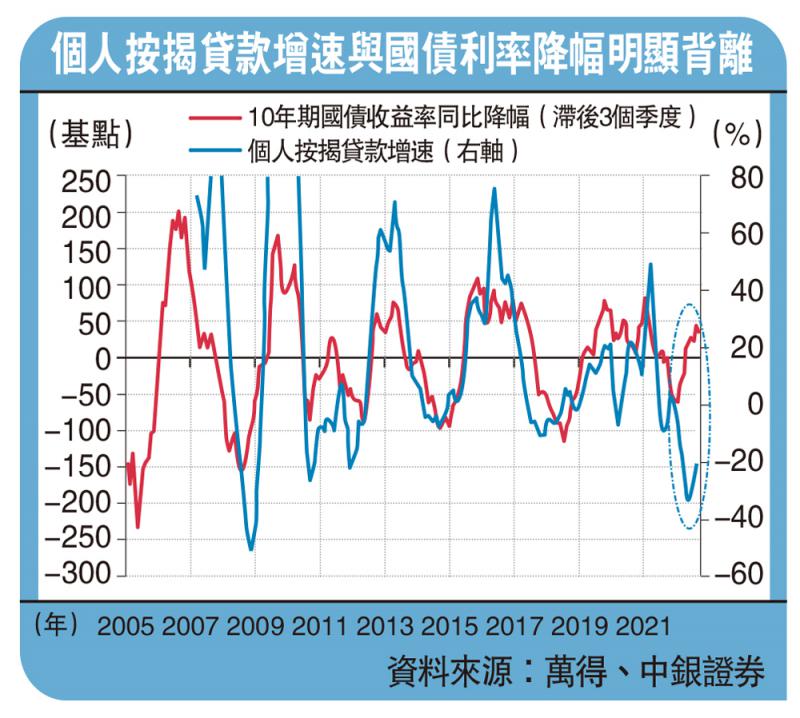

图:个人按揭贷款增速与国债利率降幅明显背离

2022年8月,中国经济增长数据虽然相比7月有所改善,整体仍然低迷。从季节调整后的绝对水平指数来看,工业增加值、固定资产投资金额和消费品零售总额虽然都比7月小幅回升,但仍然明显低于今年年初。特别是季调后的出口金额连续第二个月下降,出口前景愈发不乐观。

8月出口走弱不应让人意外。其实在今年5、6月,中国出口结构就已开始恶化,表现对美国和欧洲的出口下滑,仅对东盟出口还在明显增长。笔者此前就指出:“从过往经验来看,在发达经济体走弱的时候,东盟这样的发展中国家很难独善其身。这意味着,中国对东盟出口的强势很难持续。”而从全球经济景气下行的大背景下来看,中国出口增长减速也实属正常。韩国的出口增速也在过去一年中持续放缓,走势与中国类似。

随着经济数据反常之处的浮现,中国经济过去多年运行的规律似乎正在被打破,从而让人难以对经济前景形成清晰预期。

一个反常之处是中国明显偏低的进口增速。在过去十多年,中国与韩国的进口增速非常同步,且中国进口增速在大部分时间都快于韩国。但从2021年下半年开始,韩国进口增速就明显跑赢中国。今年第二季度以来,韩国与中国的进口增速差进一步拉大至近十几年来的高位。由于进口增长更多反映一个国家的内需,以韩国为参照可以看出,中国近一年来的内需反常偏弱。

另一个反常之处是下游终端市场明显的通缩压力。今年8月,中国生产者价格指数(PPI)显著下滑,表明生产者端的通缩压力进一步加大。其中,创出了十多年最大月环比跌幅的加工工业PPI尤其值得关注。由于加工工业PPI与下游终端市场需求联系更紧密,它的显著下滑表明终端市场需求疲弱得反常。

与之相关的又一个反常之处在于,内地生产行业少见的主动降库存。笔者曾撰文指:“当前制造业企业主动降低了产成品库存。在这种少见现象的背后,是制造业企业弱得反常的预期。”这一判断可从加工工业PPI的明显下滑中得到印证。

以上谈到的这些宏观数据中的反常之处,都指向了中国异常疲弱的内需,而这又主要是房地产行业反常衰弱的结果。

笔者的判断是,在过去十几年中,地产行业的融资对利率高度敏感,但延续了十几年的按揭贷款增速与国债收益率降幅之间的正相关性现在已被打破,二者当下的背离程度前所未见。近期,中国按揭贷款增速有所回升,但与国债利率走势之间的背离仍然巨大,地产行业的融资仍然紧张,行业恶性循环仍未被打破,地产仍然是中国内需增长的最大拖累。

“流动性堰塞湖”渐形成

面对经济增长低迷的状况,中国货币政策的应对也有些反常。社会融资规模反映了实体经济从金融体系获得的各类融资总量。

在经济增长低迷之时,货币宽松更应该以刺激社会融资规模增长、增加实体经济融资为目标。但是最近几个月,中国社会融资规模增幅反倒走低,每月增量几乎回落到了去年同期水平(同比多增接近于0)。同时,银行间市场流动性却因为降息等宽松措施而大幅氾滥,银行间市场日均成交量同比增幅更是创下十几年来的新高。当前这种金融市场流动性氾滥、实体经济融资收紧的局面,已经表明货币政策传导路径已明显阻塞。

应该说,中国早就见识过货币政策传导路径阻塞的危害。2014年下半年到2015年上半年,中国就因为宽松货币政策向实体经济传导不力,形成了资金积压在金融市场的“流动性堰塞湖”,并最终催生了2015年的“股灾”。

当然,由于当前对银行资金进股市的监管更为严格,2015年那种股市大泡沫的行情多半很难重演,但金融市场资金的氾滥终归还是会在金融资产价格上表现出来,增加金融体系运行的风险。如果说当年“流动性堰塞湖”的生成还可归因于调控经验不足,那么当前“流动性堰塞湖”的重现就只能说是一个政策调控的反常之处了。

无需列举更多的经济反常之处就可以看出,当前中国经济运行明显偏离过去十多年的运行规律。

按照过去的经验,当经济面对当前这样的下行压力时,可以预期宏观政策会很快有力出手,有效托底经济,经济增速可以很快触底回升。但如果过去的经验不再成立,经济前景就会难以预料,经济向好的预期就很难形成──这是当前各经济主体“预期偏弱”的核心原因。

京公网安备11010502037337号

京公网安备11010502037337号