大公房产讯 7月5日,土巴兔发布公告《关于土巴兔集团股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复》。至此,土巴兔已经打开了上市的第二道门。

据了解,土巴兔2018年在港交所铩羽而归后,转而谋求在创业板上市,在经历了三次被中止审核后,直至2022年6月,土巴兔完成财务资料更新,深交所恢复其发行上市审核。

据招股书显示,据其披露的招股说明书,本次土巴兔上市拟募集约7亿元人民币。其中,技术研发及数据平台升级项目拟使用募集资金2.184亿元,运营信息平台建设项目拟使用募集资金4845.15万元,运营服务中心建设及全渠道营销建设项目拟使用募集资金3.5717亿元,补充流动资金8000万元。

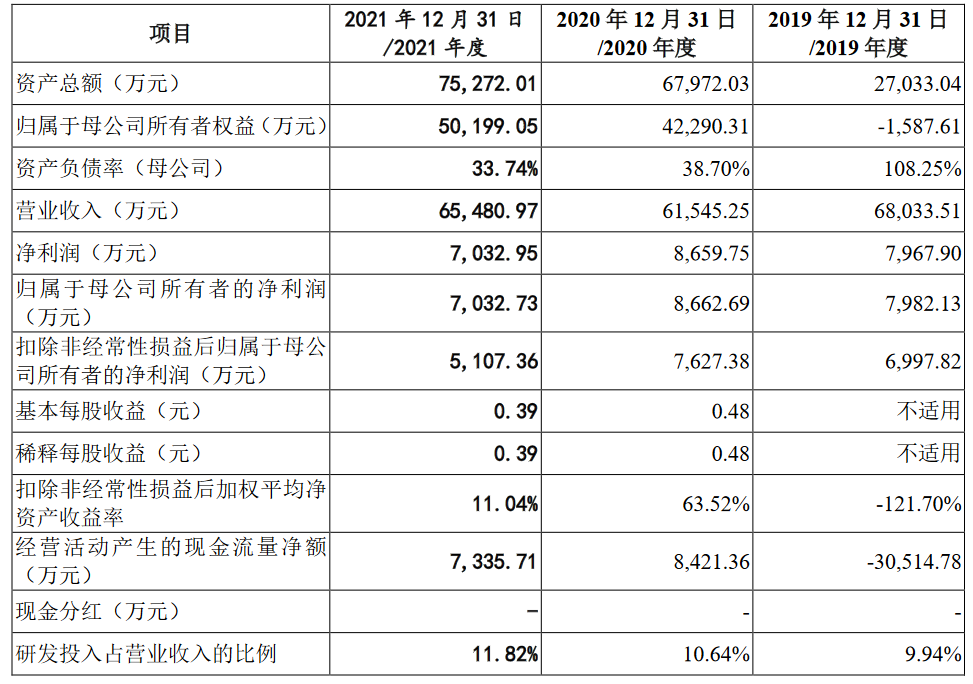

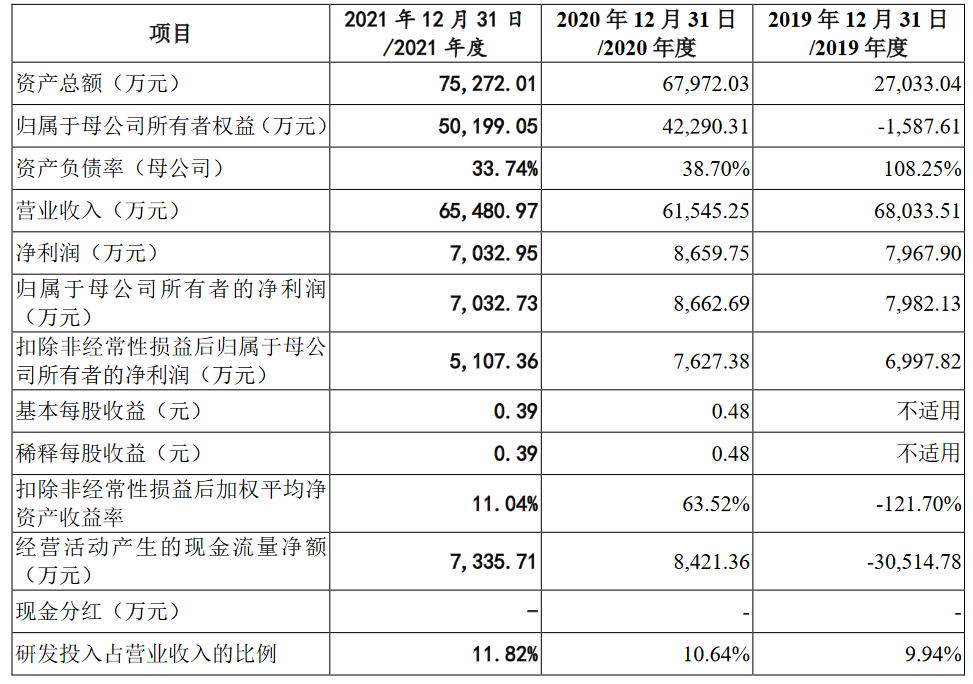

2019年-2021年土巴兔资产总额分别为2.70亿元、6.80亿元、7.53亿元,其中流动资产占总资产比例分别为89.27%、96.09%、94.55%。净利润分别为7967.9万元、8659.75万元、7032.95万元。

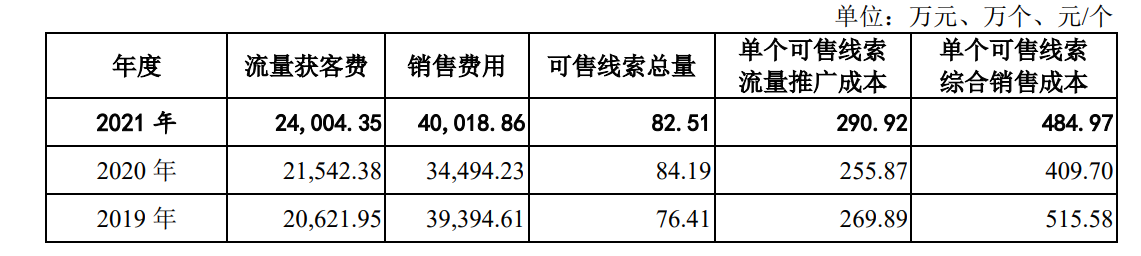

2019年至2021年,土巴兔销售费用为3.94亿元、3.45亿元、4亿元,占营业收入的比例分别为57.90%、56.05%、61.12%。相较之下,同行业已经登陆港股的齐屹科技同期销售费用率为52.70%、44.30%、44.54%。

对此,土巴兔表示,“报告期内,公司销售费用率与同行业可比公司相比较高,相对略高主要是因为公司重视线上流量获取和广告宣传,加大了在相关领域的投入。“

土巴兔表示,“报告期内,公司销售费用率与同行业可比公司相比较高,相对略高主要是因为公司重视线上流量获取和广告宣传,加大了在相关领域的投入。”

销售费用中,流量获客费用分别为2.06亿元、2.15亿元以及2.4亿元,占收入比重分别为 30.31%、35.00%和36.66%。购买流量成为土巴兔主要的开支,互联网媒体流量成本快速上升,侵蚀了土巴兔的利润。

据了解,此前,土巴兔的主营业务原本分为两大板块,即线上平台业务及自营家装业务。2015年,土巴兔曾尝试自营家装服务,但家装业务并不是隻有材料,它是一个周期长、流程复杂的业务。自营家装涉及研发、设计、营销和市场等众多环节,管理难度大,经营成本高。从2015年到2018年土巴兔累计亏损近30亿元,土巴兔及时止损,到2019年末已彻底退出自营业务。

对消费者而言,家装企业是装修服务的实际提供者,而土巴兔退出自营业务后,以中介角色为用户推荐匹配装企,装企的服务质量和用户体验,进一步影响着土巴兔品牌形象和口碑。

如今头部互联网公司纷纷切入家装赛道,土巴兔或将面临“流量焦虑”。庞大的家装市场规模,分散的市场竞争格局已经吸引了各路巨头下场家装市场。目前百度、阿里、京东、字节跳动等互联网大厂已上线了自有家装平台。

土巴兔表示,虽然很多企业纷纷入局互联网家装行业,身为互联网家装领先平台的土巴兔,其优势在于交付,即能用专业、真实的内容打动用户。为解决行业痛点,土巴兔在B端和C端创建更为丰富的产品线。如在B端上,土巴兔有图满意、设计本等平台,C端有先装修后支付、第三方质检等服务。

京公网安备11010502037337号

京公网安备11010502037337号