作为上海大虹桥热销红盘,一向以品质住宅著称的蟠龙天地近期却陷入品质争议。

“十一”前夕,由港资房企瑞安房地产开发的蟠龙天地二期“蟠龙云庭”举办预看房活动,但据看房业主反映,该盘所呈现品质与一期相差甚远,且存在连廊排水困难、绿化与沙盘不符、私改车位和道路、电梯厅墙砖铺设杂乱等一系列环境降标及设计缺陷问题。为此,多名业主联合发布“十二问”反馈信,要求瑞安给予答复。

图片来自:业主提供预看房反馈PPT

据了解,上海蟠龙天地位于青浦徐泾,是瑞安房地产打造的一个大型城改项目,目前已推出三期,每期入市均是“日光”,且屡屡打破积分天花板,是徐泾当之无愧的“网红顶流”。其中,涉事二期楼盘“蟠龙云庭”于2021年9月入市,彼时共推出741套房源,均价超六万,认筹率超过400%,目前该楼盘二手房倒挂惊人,单价已接近十万。

9月29日,瑞安房地产通过邮件回应“蟠龙云庭”业主维权信,称:“项目尚未完全竣工,公区和室内均有一些施工仍在收尾阶段,部分区域不是最后的交付成品。”

而针对业主质疑的问题,瑞安也在邮件中作出解释。例如电梯厅墙砖事宜,瑞安称公区墙砖设计和选材旨在营造自然主题,并非连纹设计,愿意进一步与业主沟通;而绿化事宜,则可在围栏内增加可移动花箱,围栏外增加绿化密度,以营造完整的绿化景观;至于连廊,瑞安也表示符合国家规范和标准。

对于上述回应,部分业主认为瑞安态度诚恳,但也有业主指出瑞安是在搪塞和应付,另有业主表示,一切都需等最后的交付。

在当前的行业环境中,交付力早已成为房企新一轮比拼的关键。而怀揣着购房者的高预期,“蟠龙云庭”却出现此次业主维权事件,无疑给瑞安的口碑带来巨大考验。

新天地上市遥遥无期?

上世纪八九十年代,香港回归促使内地与香港加速融合,一大批香港地产商走进上海,并将此地作为发展商业的试验田,而这其中,就包括瑞安集团的创始人罗康瑞。

1997年,瑞安集团获批打造中国首个大型旧改商业项目上海新天地,2003年集团又与重庆市渝中区政府签订协议打造重庆天地。以此为契机,于2004年,罗康瑞正式创立瑞安房地产,专门负责巩固并加速集团在中国内地的房地产发展业务。而在这之后,瑞安不断开疆拓土,并于2005年相继开发了武汉天地和光谷创新天地两个项目。

凭借着一系列“新天地”的名号,彼时的瑞安房地产迅速在内地扩张,并于2006年成功登录港交所。而在这之后不到三年,令瑞安名声大噪的“天地模式”,也让罗康瑞动起了将新天地项目分拆上市的念头。

据联商网报道,罗康瑞曾在2009年时公开表示,长远会考虑将已建成的商业物业,如新天地、企业天地等分拆出来为独立的上市公司。他指出:“这样可令瑞安房地产业务更清晰,同时分拆出的业务也能在资本市场上自筹资金。”

2013年初,罗康瑞正式宣布瑞安房地产分拆新天地项目的具体计划,并将旗下虹桥天地等优质商办物业打包进中国新天地,作为瑞安房地产的全资子公司独立运营。彼时的中国新天地,主要就负责销售、租赁、管理和收购瑞安于中国内地的零售、办公、娱乐和酒店物业。

据了解,瑞安方面曾表示,分拆新天地项目是为了最大限度地提高优质商业资产的盈利潜力。与此同时,公司董事会认为,分拆计划可以让中国新天地透过全球发售的方式,为新天地项目提供收购及投资商业物业的资金,并结清中国新天地与瑞安集团之间的若干公司间债项结余。

不过即便分拆上市备受期待,但在中国新天地独立运营几年后,由于罗康瑞认为“现阶段安排新天地上市并非充分反映其资产价值地最佳方式”,这一计划也被暂时搁浅,直至2021年。

去年9月13日,伴随着中国新天地被改名为瑞安新天地,港交所也终于迎来关于瑞安房地产分拆新天地上市的招股书,这一消息也颇令市场感慨。

然而值得注意的是,在六个月的无回应后,今年3月份,该招股书已经失效。而首次IPO失败,也为瑞安新天地的资本之路蒙上了一层阴影。

盈利欠佳,母公司依赖症难解

对于瑞安新天地长达十余年的漫漫上市路,IPG中国区首席经济学家柏文喜指出,这类业绩主要靠母公司输送的商业物业管理公司,实际都存在与母公司之间的利益权衡问题,这也是有些房企始终未能剥离和拆分旗下商管公司独立上市的主要原因。

而在瑞安新天地去年9月递交的招股书中,该公司也曾坦言,“需要依靠母公司提供支援”或许会给公司带来经营风险。

事实上,为了提升资产价值,去年分拆上市时,瑞安房地产就曾将包括上海新天地、武汉天地、重庆天地、虹桥天地、佛山岭南天地等13个已落成的“天地”系列城市更新商业项目装入瑞安新天地。到如今,瑞安新天地除了物业管理业务外,还囊括了商业物业投资及资产管理业务。

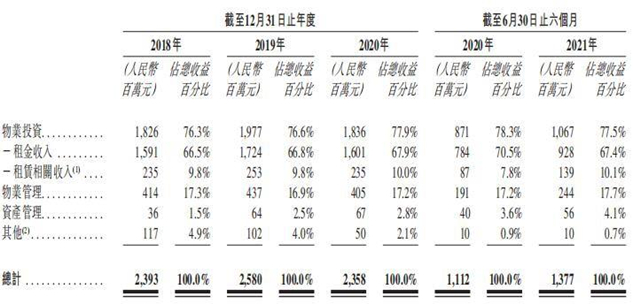

数据显示,从2018年到2020年,瑞安新天地分别实现营业收入为23.93亿元、25.80亿元、23.58亿元。而这三年期间,该公司物业投资收入占比分别为76.3%、76.6%、77.9%,物业管理收入占比分别为17.3%、16.9%、17.2%,资产管理收入占比分别为1.5%、2.5%、2.8%。

可以看出,来自母公司的商业物业投资收益,目前在瑞安新天地的总营收中占据了很大比例,物业管理贡献的收入反而较少。

图片来自:瑞安新天地招股书

值得一提的是,过度依靠投资物业创收,往往受投资物业公允价值变动影响较大。招股书数据显示,2020年及截至2020年6月30日止六个月,由于新型冠状病毒爆发导致投资物业公平值分别减值11.11亿元、13.11亿元,瑞安新天地就分别净亏损2.63亿元、8.85亿元。

而房企分拆商业物业管理公司上市,后者是否拥有第三方外拓能力则是其能否独立壮大的关键因素。总的来看,目前瑞安新天地的收购渠道依然大部分来源于母公司。

招股书显示,截至2021年6月底,瑞安新天地物业总建筑面积为200.5万平方米,其中上海的建筑面积达105.71万平方米,占比52.7%。而针对未来的投资事宜,瑞安新天地也并未提及第三方,仅表示:“我们有权收购瑞安房地产于总建筑面积约130万平方米的商业物业以及未来商业物业的权益。”

对于无法外拓的原因,瑞安新天地于中招股书表述的这段话,似乎就透露出公司分毫隐忧:“我们日后未必可成功收购或投资其他公司,且将所收购业务与现有业务整合时亦可能面临困难。”

值得注意的是,今年7月份,瑞安新天地曾放弃对佛山岭南天地剩余两宗土地项目的开发,退回当地国土部门,以换取金补偿26.53亿元。彼时有消息分析,背后原因与母公司负债压力不无关系。此外,对于招股书失效,年初也曾有不少业内人士猜测或是由于瑞安新天地盈利不足所致。

2022年1月1日,港交所开始实施新的上市规定,要求申请人在三个会计年度的股东应占盈利必须符合两个条件:最近一个财年不低于3500万港币;前两个财务年度不低于4500万港币。盈利规定在原来的基础上调高了60%。而招股书显示,2020年该瑞安新天地曾亏损2.6亿元,并没有达到不低于3500万港币的“及格线”。

资本退潮,商管赛道故事难讲

在罗康瑞看来,上市的时机十分重要。

过去十几年,罗康瑞曾不止一次表达过,“没有好的溢价绝对不会上市,因为瑞安新天地不缺好资产”,“会选择合适时机分拆瑞安新天地上市,以充分发挥新天地项目的资产价值”。但兜兜转转这么些年,他却始终没能叩响港交所的大门。

今年3月24日,瑞安房地产举行2021年度业绩会。会上,瑞安管理层曾对新天地招股书失效一事回应称,过去半年房地产市场非常动荡,不只是瑞安新天地,相信很多过去半年、一年希望在香港IPO上市的公司,都碰到市场不稳定的问题。

管理层指出:“目前不是最好的上市机会或时间,所以没有很积极地去推瑞安新天地的上市。等未来市场稳定的时候,我们会抓住最好的窗口期去继续推进瑞安新天地的IPO上市。”言外之意,也即瑞安新天地的上市计划被母公司二度搁浅。

睿信咨询总裁郝炬认为,对于物业和商管赛道而言,2019年、2020年和2021年是高速的、资本化的阶段,资本市场的看好也助推了物管行业的加速发展。不过进入2021年下半年,随着房地产经济环境发生改变,优淘城总裁薛建雄也对大公房产指出,物业股正在错失最好时机。

中指院数据显示,港股物业服务板块总市值在2020年四季度一路高歌猛进,进入2021年之后维持高位,6月末突破万亿港元。但随后迎来了较大幅度的调整,到2022年9月30日下降到3455.7亿港元。

不过值得注意的是,不同于传统服务型物企或者轻资产商管公司,瑞安新天地的建造商业体标准和扩张业务策略在目前的行业内都可谓独树一帜。“如果非要找家对标企业,以商业地产为特色的华润万象生活可以说与瑞安新天地类似。”柏文喜表示。

截至2021年6月底,瑞安新天地共承接有13宗来自母公司的商业地产项目,其中7宗位于上海。薛建雄对大公房产表示:“以收租为主的传统物业公司,对资本市场来说兴趣不大;将商业运营及商办管理纳入上市资产包,或许能让企业在资本市场上获得较高差异化发展的认可。”

来自香港房地产顾问服务公司莱坊的独立估值数据显示,瑞安新天地的物业总值为531.35亿元,其中58.1%来自零售、41.9%来自办公物业。柏文喜对此称:“瑞安新天地最好能将业务重心持续向商办物业、商业管理运营服务、公共物业管理服务等方面进行较大的结构调整,才能更好体现自身的企业价值。”

不过需要注意的是,瑞安新天地通过办公业务实现多元化布局的想法也并不能很快实现。2017年瑞安新天地收购了位于上海杨浦区的INNO创智,从出租率来看,该办公楼的表现并不理想:2019年、2020年、2021上半年的出租率分别为12.2%、83.2%、86.8%;零售物业的出租率分别是32.4%、79.4%、82.1%。此外,瑞安新天地于2021年收购的南京国际金融中心,出租率也低于南京办公楼市场整体出租率。

有观点认为,罗康瑞并不打算用上述方式实现业务增长,将招股书名字由中国新天地更为瑞安新天地就是个佐证。“因为一般如果去掉母公司烙印,则会更加会倾向做第三方业务,但单做特色商业的话,拓展速度就会比较慢。”

实际上,无论以何种模式发展,商管赛道的竞争都已日渐白热化,在疫情反复对购物中心不断产生负面影响的背景下,未来中小物企上市只会越发艰难。而瑞安新天地又能否迎来罗康瑞所说的上市好时间,仍待行业发展。

京公网安备11010502037337号

京公网安备11010502037337号