2020年被称作"物业公司上市元年"。乘着资本东风,不少房企选择在这一年将物业板块分拆上市。

彼时,资本市场也是十分看好物业板块,物业公司股价更是一度飘红,物管行业迅速发展,上市物企队伍不断扩大。

睿信咨询总裁郝炬认为,对于物业行业而言,2019年、2020年和2021年是高速的、资本化的阶段,资本市场的看好也助推了物管行业的加速发展。从营收、净利润等多个数据来看,前三十强上市物企的平均增速在40%-50%之间。在2020年底至2021年初,物业股市盈率达到最高点。

IPG中国首席经济学家柏文喜亦认为,近几年物业板块较为稳定的现金流和盈利能力被房企母公司和资本市场发掘出来,作为放弃母公司资本运作的策应,自然也就获得了迅速的发展。而在资本的助推之下,无论是行业规模还是营收能力、创新能力也都有了非常明显的进步,行业整合与并购、上市的速度也进一步加快,并形成了与房企并行的泛房地产股中的物业管理概念板块。

18家物企"顺流"上市

两年后行业迎大考

据大公房产不完全统计,2020年共有18家新上市物企,其中17家港股上市物企为烨星集团、建业新生活、金融街物业、金融街物业、弘阳服务、世茂服务、合景悠活、卓越商企服务、第一服务、金科服务、融创服务、恒大物业、华润万象生活、佳源服务、远洋服务、建发服务、正荣服务,一家A股上市物企为特发服务。

中国房地产报统计的"2020年的物业企业市值排行榜"中显示,市值最高的两家物企是碧桂园服务和恒大物业,分别以1538亿港元、960.5亿港元位居前两位。

彼时,多位业内人士表示,随着物业板块远高于房企母公司的估值吸引力不断加强,和"三道红线"对房企的融资压力持续加剧,物企上市的需求将更加迫切。

2021年开年,物管市场依旧火热。

一月份,荣万家服务、宋都服务两家物企成功赴港上市,新希望服务、德信服务等5家物企向港交所递交招股书,二月份越秀服务、康桥悦生活等3家物企又集中向港交所递表。

不过,随着物业赛道的竞争日渐白热化,资本市场逐渐恢复冷静,待上市物企的路途亦变得更加艰难。柏文喜认为,就资本市场表现来看,目前能上市的物业管理公司基本都已经上市,而且之前物管板块过高的估值也实现了理性回归而大大下降,但是依然远远高于房企的估值。

据了解,2020年11月27日,联交所香港联交所刊发有关主板盈利规定的咨询文件,拟提高上市企业的盈利标准,并将在2021年7月1日起实施新的上市盈利方案。

但是,这并没有影响上市物企的资本扩张计划。

据柏文喜介绍,物业行业内部也出现了明显分化,呈现强者恒强的态势,而且行业整合速度也在加快,集中度进一步提高,并出现了"大吃大"的并购现象。企业也依然以拓展边界和业务结构改善、科技应用推动管理提升等来手段来推动自身与市值的成长。

据不完全统计,2021年行业递表物企数达34家,同时物管行业共发生了53起并购,交易总额达到355亿元,是2020年同期交易金额的3.77倍。其中最为著名的"百亿并购案",更是创下历史新高。

例如2021年9月碧桂园服务的"百亿收购案",以不超过100亿元的代价收购正在上市路上的富力物业旗下的富良环球。收购完成后,碧桂园服务将持有富良环球100%股权,并间接收购富良环球所持之各目标公司100%股权,其业绩、资产及负债也将同时与碧桂园服务并表。

可是尽管物业服务概念极好,但随着房地产市场逐渐进入"寒冬",资本市场对于物业股的态度也越来越审慎。

在大公房产统计的18家上市物企中,除建发物业通过介绍上市未披露发行价,以及恒大物业至今仍在停盘外,仅有华润万象生活、特发服务两家公司股价呈上涨趋势,其余14家股价均有不同程度下降。

事实上,自2021年7月份到今年7月份,短短一年时间内,已上市物业公司股价跌幅普遍超过50%,部分物业公司股价跌幅一度超过70%。

据东方财富等平台公开信息,2021年以来,物管企业IPO发市盈率的平均水平下降至约20倍,较2020年年末46.8倍下降了超50%。

其中,碧桂园服务在2021年6月份股价曾涨到每股85港元,后来逐渐降至每股20港元左右,市值也从最高时近3000亿港元下降到了760亿港元。

碧桂园服务K线图

无独有偶,融创服务在上市首日曾创下138倍的超高市盈率,但是在2021年6月份股价最高时涨到每股29港元后,如今已经跌到3.4港元每股。

融创服务K线图

到2022年,资本市场也未能重拾对物业板块的热情。今年以来上市的物企中,连一些央企背景的物业企业都遭遇了"开门黑",上市首日即遭遇破发,此后连跌数日,股价惨遭腰斩。

据郝炬介绍,2021年年尾开始,受整个地产行业影响,再加上资本市场对物管行业愈加冷静的看待,物业板块的快速增长基本告一段落。不过,物管行业还是有很大投资空间,未来还是可持续发展的、细分的领域。

但大公房产也注意到,就是在如此逆势之下,万科却正式宣布,拟分拆万物云赴港交所上市。

万物云启动IPO是逆流而上?

就在2022年4月1日,在郁亮因万科净利润下滑45%而向股东道歉的第二天,万物云就向港交所递交了招股书,正式启动IPO。

7月19日,万科发布关于分拆万物云境外上市获得中国证监会核准的公告。7月18日,万物云收到中国证券监督管理委员会出具的《关于核准万物云空间科技服务股份有限公司首次公开发行境外上市外资股(H股)的批复》。批复包括核准万物云发行不超过约1.805亿股境外上市外资股,每股面值人民币1元,全部为普通股。完成本次发行后,万物云可到香港联交所主板上市。

事实上,在人们纷纷感叹万科为何没在物企上市元年这个好时机分拆万物云上市时,万科董事会主席郁亮就解释过,他表示:"万科物业服务在适当时一定会上市。"

对于万物云为何选择在此时上市,郁亮也曾公开表示,"孩子长大,胃口变大了,家里不够吃了,所以需要独立去发展。如果还放在万科内部,独立融资的机会都没有。父母应该鼓励孩子长大成人。"

对此,柏文喜分析称,万物云选择在此时上市,一方面是企业出于自身独立发展的需要,另一方面也是母公司万科此时需要分拆万物云上市来为万科自身的市值与股价平稳发展提供动力,同时也为万科自身的融资和资金面提供策应性支持。

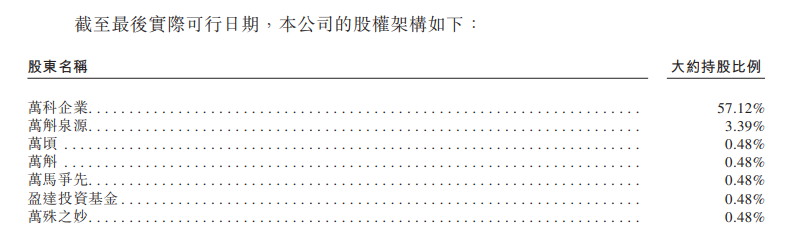

公开资料显示,万物云前身万科物业成立于2001年2月,是万科旗下较为赚钱的公司之一。截至2021年末,万科直接持有万物云6亿股内资股,占比57.12%,另外通过其全资附属公司万倾、万斛、万马争先、盈达投资基金、万殊之妙及万斛泉源持有6060万股股内资股,实际控制约62.89%的股权。

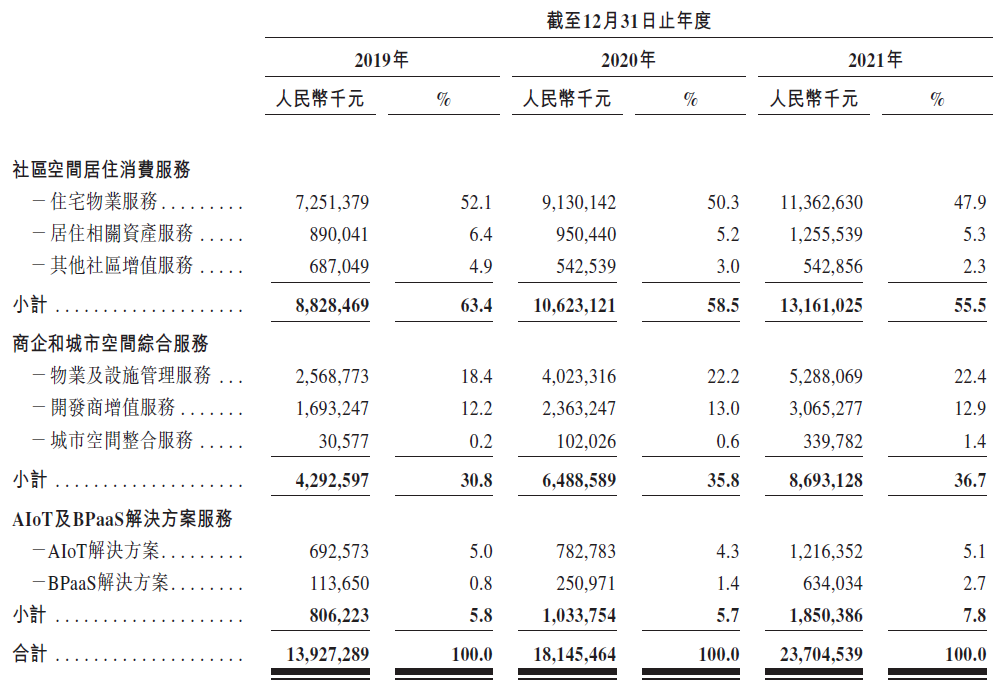

招股书显示,万物云收入来自社区空间居住消费服务、商企和城市空间综合服务及AIoT及BPaaS解决方案服务。于2019年、2020年及2021年,总收入分别为139.27亿元、181.46亿元及237.05亿元;利润分别为10.4亿元、15.19亿元、17.14亿元;非《国际财务报告准则》利润分别为11.53亿元、15.92亿元、18.88亿元。

截至2021年12月31日,万物云住宅物业服务管理2823个住宅物业,总建筑面积6.6亿平方米;在管住宅及商企物业建筑面积约7.85亿平方米。于2021年,万物云的物业及设施管理项目留存率为97.2%,在管小区项目的平均物业管理费为3.13元/平方米/月。2019年、2020年及2021年,万物云新获取由第三方开发的项目合约面积分别为6500万平方米、6300万平方米和9480万平方米,对应饱和收入分别为24亿元、23亿元和44亿元。

大公房产注意到,在万物云轰轰烈烈筹备上市的时候,也在市场上传出一些质疑的声音,例如万物云是否充当了为股东们"输血"的角色,而这些说法似乎也被财报数据印证着。

数据显示,2019年至2021年,万物云分别派息2.47亿元、3.18亿元及35.37亿元,3年共计派息41.02亿元,而这三年万物云利润合计也只有42.73亿元,有市场声音质疑万物云,几乎把近三年的利润都用来分红了。

不过,对于这种说法,郝炬告诉大公房产,无论是哪家地产公司,公司在操作模式上考虑的要素较多,还包括未来长期业务的布局和发展。而在看清自身发展思路和模式后,万科选择了分拆万物云上市。虽然这直接导致其在与其他公司相比,上市进程较缓,但其业务结构、增长速度等方面,增长速度相对合理、稳健,也没有大规模收购动作。因为收购并不一定会之带来收益,收购后的整合、以及是否会提升自身在市场上的核心竞争力都是物企、房企应该考虑的因素,而这些问题,目前应该还是企业们正在探索的事。

至于坊间所说的"为股东输血"的说法,郝炬并不认同。他认为,目前市场应该处于物企上市的尾声的阶段了,万物云的上市或许更应该说是为了谋求更合理的发展,因为从增长的角度和整合运作的角度看,万物云选择的上市时间稍微有点晚了。

但是,柏文喜对此有着不同的看法,他认为以上说法也是有一定道理的。因为作为独立主体,万物云IPO是不可能直接给大股东万科输血的,但是无论从推动万科的市值成长还是资本市场策应方面,甚至通过股东往来和关联交易而对万科进行必要的资金自持则是不言而喻的。

京公网安备11010502037337号

京公网安备11010502037337号