窝轮及牛熊证一直是本港散户最爱的交易工具之一,就像期权一样,给予投资者在特定的日期或以前,以特定的行使价,买入或沽出相关资产(如指数或股份)。窝轮可分为认购轮(市场俗称为Call轮)及认沽轮(市场俗称为Put轮),买入Call轮是预期相关资产价格未来会上升,而买入Put轮则预期相关资产价格未来会下跌。/大公报记者 许 临

至於牛熊证,其实牛熊证也不过是窝轮的一种。不过结构较为简单,炒窝轮要留意时间值,窝轮随时间过去而价值下降,反观牛熊证受时间值影响小,基本上正股上升多少,牛熊证便会按“槓杆比率”是升抑或跌,举例说明,假设牛熊证的兑换比率是1:1,当相关资产上升1元时,理论上其牛证会上升接近1元,而熊证则会下跌接近1元。

不过,牛熊证与窝轮最大分别是前者设有“强制收回”机制,当相关资产价格触及或跌穿牛证的收回价,又或相关资产价格触及或升穿熊证的收回价,牛熊证便会被强制收回。牛熊证可分为N类及R类,当强制收回机制启动,N类不会有任何剩余价值,R类则持有剩余价值,持有人在收回R类证后仍有可能收回少量剩余价值,目前市场上已绝大部分是R类牛熊证。

设强制收回机制

此外,牛熊证也与窝轮一样,在某些情况下价格会受到供求关係影响而偏离理论价值。所谓牛熊证的理论价值,其实便是“内在值”加上“财务费用”。

计算公式:

牛证理论价=(相关资产价格-行使价)+财务费用/行使比率

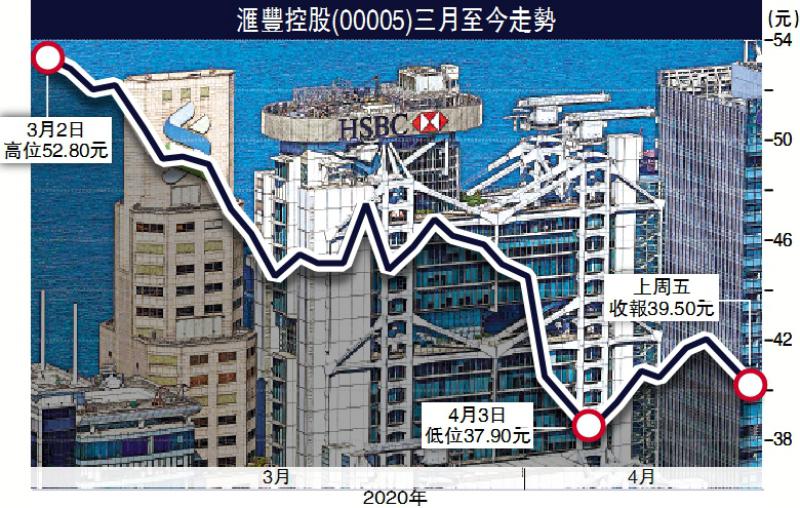

内在值是指相关资产价格与牛熊证行使价之间的差距。这个差距越大,内在值便越大。例如滙丰控股(00005)的牛证行使价为100元,兑换比率为1:1,目前滙控股价为110元的话,牛证的内在值便是10元。“财务费用”则是指发行商向投资者收取的融资成本。

新冠肺炎疫情爆发初期,不少散户也看淡后市,除了把手中的持股沽出,还可以利用PUT轮在跌市中获利。例子如认沽证恒指高盛零五沽A(14710),从名称已可看到,“恒指”代表相关资产为恒生指数、“高盛”为发行商名称,“零”代表2020年,“五”代表5月,即2020年5月到期的认沽轮,A则发行商用以区分到期日相同但条款(如行使价)不同的窝轮。

恒指高盛零五沽的成交量在今年三月初明显增加,恒指期间由约26700点,跌至3月19日最低见21139点,跌幅约21%,但恒指高盛零五沽的股价却由约0.083元急升至3月19日曾最高见0.71元,升幅高达7.6倍。

另外,滙控四月初宣布不派息,相关熊证的交投量随即增加。如滙控法巴零九熊D(54073)的价格,滙丰宣布派息前约在0.075元水平,其后在短短数个交易日内急升至0.131元,升幅高达约75%。

投资者除了看淡大市或个别股份可买入认沽轮或熊证外,若认为某股份有可能见底回升,也可凭窝轮或牛熊证“刀仔锯大树”的特性图利。如腾讯(00700)是不少散户看好的股份,上月当内地疫情逐渐受控后,此股已率先反弹,股价由低位325.2元急升至406元以上。

牛证回报率比正股高

但是疫情影响经济多深仍未反映在股市之上,投资者担心腾讯升势未必持久,若不想现阶段买入腾讯正股,其实可先买入腾讯的牛证,若然市况回升,买入牛证所赚取的利润再用以买入正股,这样便不会错过股价低位回升所带来的回报,相反,即使股价再度调整,买入牛证所需的资金较少,损失也有限。

假设在每股406元价位买入腾讯1手,需要动用资金约40600元,而买入相关的牛证──腾讯法兴零十牛X(RC)(67681),每手入场费只是3000多元,槓杆比率为12倍,行使比率为100,假设腾讯股价稍后再上升,由於牛证具槓杆效应,回报率会比持有正股更高。

正如其他衍生产品一样,牛熊证可令你迅速获利,也可短时间“一铺清袋”,但只限於所投放的本金。投资者若要买入有关产品,便要留意风险。

京公网安备11010502037337号

京公网安备11010502037337号