图:银行七项保障消费者措施

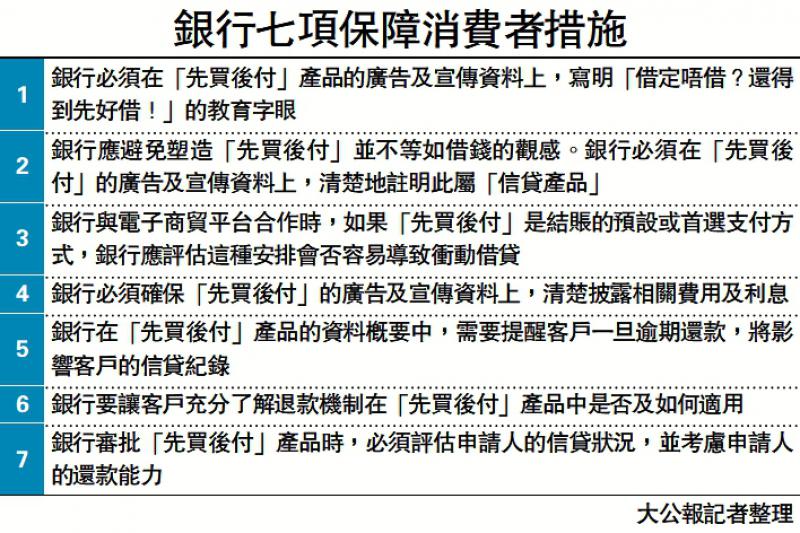

【大公报讯】有见“先买后付”(Buy Now Pay Later,简称BNPL)的概念在本港逐渐兴起,部分本地银行也陆续推出以“先买后付”作招徕的分期付款产品,金管局昨日向银行发出通函,要求银行在今年底前落实七项保障消费者的措施。(详见附表)

金管局副总裁阮国恒透过“汇思”专栏撰文指出,“先买后付”其实与无抵押私人贷款无异,呼吁消费者要小心留意有关借贷带来的风险。消费者如果不经意地“先使未来钱”,而最后无力还款,“更可能影响信贷纪录”。

阮国恒指出,在一些欧美国家,“先买后付”的客户量和交易额在过去一两年以倍数方式增长。香港的“先买后付”发展现时“尚在起步阶段”。综观市场上“先买后付”产品,他说一般都具有分期付款的性质,其经营模式与传统分期付款产品大同小异,但还款期一般较短。“先买后付”产品的提供者(包括科技企业、银行、其他金融机构等)会先为客户一笔过向有关商户付款,然后再向客户分期收取已缴款项。换言之,“先买后付”实际是客户从产品提供者借钱。

市民无力还款或损信贷纪录

他续说,“先买后付”产品之所以兴起,除了因为多数有免息分期的特点(逾期还款需要支付利息或手续费),也与其“巧妙的市场定位”有关。阮国恒指出,部分网络购物平台将“先买后付”与信用卡等其他支付方式并列,让消费者以为这只是其中一种付款方式。在这样的包装之下,有些消费者可能不经意地“先使未来钱”。如果最后无力还款,更可能影响信贷纪录。

有见“先买后付”的市场营销手法及导致过度借贷的风险已引起多个地区的监管机构关注,金管局昨日也就“先买后付”产品向银行发出通告,要求银行落实七项保障消费者的措施,当中包括:银行必须在“先买后付”产品的广告及宣传资料上,写明“借定唔借?还得到先好借!”的教育字眼,与现时其他零售客户及中小企的信贷产品看齐;以及银行应避免塑造“先买后付”并不等如借钱的观感等。

京公网安备11010502037337号

京公网安备11010502037337号