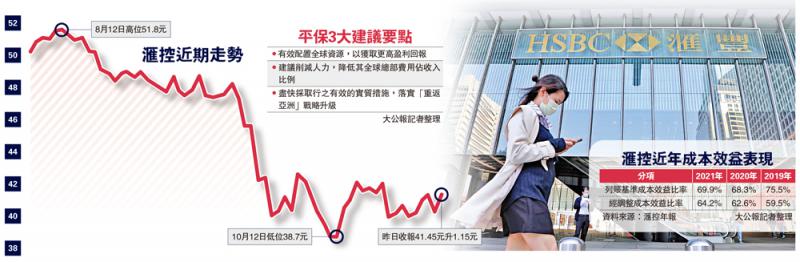

图:滙控近期走势

中国平安(02318)旗下的平安资产管理公开评论汇丰控股(00005)的业务表现,形容滙控在有形股本回报率(RoTE)、市场排名和经营业绩均落后于全球同业,并提出3项建议,即有效配置全球资源、改善成本效益比率,以及重点落实亚洲业务发展。\大公报记者 彭子河

滙控发言人回应有关言论时表示,集团今年头9个月扣除重大事项的有形股本回报录得双位数,透过提升集团整体效率,严格控制成本,目前正向着之前公布的财务目标努力推进,包括由2023年以后有形股本回报达到最少12%。

平安资产管理董事长黄勇接受多家本地传媒访问,直指滙控的经营表现存在3大问题,首先是RoTE落后于同业。他指滙控过往5年的平均RoTE仅为7.0%,不论是绝对表现还是相对表现,均远低于同样受低利率环境影响的可比同业。去年,滙控的RoTE为8.3%,远低于其可比同业12.3%的平均值。尽管平安资管承认,不存在与汇丰控股完全可比的同业。

资源错配 亚洲利润补贴欧美

其次,他形容汇丰的市场排名落后于同业。在单独披露业绩的8个亚洲地区中,汇丰的贷款业务规模仅在两个地区排名前十(香港排名第一、澳洲排名第十),其他地区排名普遍位于第20至35名之间。此外,他认为汇丰的经营业绩落后于同业,举例说,汇丰亚洲的收入已连续两年持续下滑,其他主要可比同业的收入则持续增长。汇丰的成本收入效益比率,也显著高于同业水平。

虽然汇丰近两个季度业绩有所改善,惟他认为加息周期是阶段性的、不可持续的。加息周期可以短暂改善业绩、提升资本回报,但平安资管更关注汇丰的经营策略、发展战略,及其可持续业绩改善与长期价值增长。

平安资管同时提出3方面建议,冀有助滙控提升经营表现,首先是有效配置全球资源。黄勇表示,亚洲业务是汇丰的利润支柱,然而汇丰过去的全球资源配置策略一直以亚洲业务利润补贴欧美,汇丰亚洲难以获得充足的发展资源,建议汇丰将更多资源集中投入亚洲,获取更高盈利回报,同时退出亚洲以外且规模较小的边缘市场。

削减人力及IT省成本

其次是改善成本效益比率。他指汇丰控股的成本收入比率仍高达64.2%,高于同业,建议汇丰应该更积极、更彻底地削减成本,缩小与可比同业在成本收入比率上的巨大差距,例如削减人力、IT等营运成本,降低其全球总部费用占收入的比例。

尽快落实“重返亚洲”战略升级

最后是重点落实亚洲业务发展。他表示,虽然汇丰管理层于2020年2月提出“重返亚洲”战略升级,但在过去2至3年,市场并未看到实质行动或成效,建议汇丰要综合考虑增长、收益、风险、竞争力等因素,尽快采取行之有效的实质措施,落实“重返亚洲”战略升级,巩固其在亚洲地区的市场地位,把握亚洲市场快速发展的增长趋势,同时要在环球金融模式与跨国系统性风险、地缘政治风险之间取得平衡。

滙控昨日随大市上涨,收市报41.45元,升约2.8%。美银证券发表报告,将滙控目标价由67元降至63.7元,重申“买入”评级。美银上调对滙控淨利息收入的预测,预料明年淨利息收入可望录得377亿美元,主要是由于预期第四季和明年第一季政策利率的强劲上升,亦有部分是反映英镑兑美元回升。

京公网安备11010502037337号

京公网安备11010502037337号