在经历了被复星系收购后的热议后,夜郎古酒近日再次受到公众关注。

据天眼新闻报道,近日,邮储银行遵义市分行以基酒抵押的方式,为夜郎古酒业股份有限公司发放贷款5000万元。换句话说,就是借款人夜郎古酒用自己持有的基酒作为质押物,向金融机构申请贷款,而被质押的基酒则被充当为还款保证。

事实上,酱酒基酒抵押在贵州并不算是新鲜事。早在2011年7月,仁怀市委、市政府就出台了《关于加速推进白酒产业又好又快更好更快发展的决定》,明确提出支持白酒产业发展的措施。同年,金融机构在仁怀推出了“白酒仓储质押贷款、白酒企业担保(信用)贷款”等贷款业务新品种。

由于优质大曲酱酒存放时间至少在3年以上,所以产品从生产到出厂至少要经过4-5年的时间,在此期间,酒企的资金压力、成本压力与日俱增。但随着基酒抵押贷款的出现,贵州大量白酒企业渡过了企业发展的艰难时期(2015-2019年)。

随后,在“酱酒热”的带动下,酒企需要依靠基酒抵押来维持运营的情况越来越少,尤其是进入2020年后,基酒抵押事件出现的越来越少。

但背靠拥有金徽、舍得两大上市酒企的复星系,夜郎古酒为何走上需要基酒抵押贷款的路呢?

靠基酒抵押贷款5000万

却定下“营收百亿”业绩目标

据了解,夜郎是贵州史上最早的古国,经过长时间的自由发展,中国酱酒之源枸酱酒问世。最终茅台镇余家传承了枸酱酒技艺,并成立了余家烧坊。1998年,余家烧坊第九代传人余方强将余家烧坊正式改制为贵州省仁怀市茅台镇夜郎古酒厂。

官网信息显示,夜郎古酒位于茅台镇名酒工业园区,占地300余亩,产能达8000吨,拥有5万吨储酒能力。

在酱香热的不断发酵下,余方强对夜郎古酒越来越有信心。2021年3月,夜郎古酒对外宣布,全国战略启动向10亿元目标迈进;未来3-5年要跻身中国酱酒十强行列,力争实现上市;2022年-2023年,夜郎古酒将实现30亿元销售目标;2024年-2025年实现50亿元销售目标;到了2031年实现100亿元销售目标。

随后,夜郎古酒也走上了稳步增长的道路。根据2022年2月夜郎古酒广东十亿战略发布会数据,2021年夜郎古酒实现10亿元销售目标,较上一年增长500%。

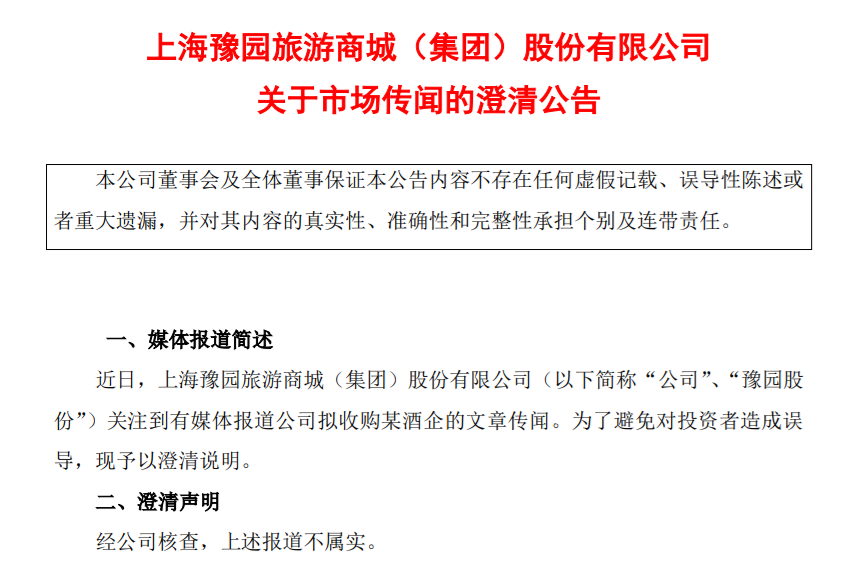

2022年3月,也就是在夜郎古酒业绩捷报频传的时候,市场上传出“复星系在与夜郎古酒业洽谈收购”,该消息一出瞬间引发业内关注。再加上当时有业内人士透露“复星几乎把茅台镇规模性酒厂都考察了一遍”后,收购消息的可信度更上一层楼。

但就在2022年3月24日,复星系旗下上市公司豫园股份迅速发布公告澄清了这一事件:经公司核查,上述报道不属实。

不过,复星与夜郎古酒缘分并未就此打住。2022年10月25日,一家由舍得酒业、夜郎古酒共同出资建立的公司腾空出世,即贵州夜郎古酒庄有限公司(以下简称“夜郎古酒庄”),该公司由舍得酒业、夜郎古酒分别持股78.95%、21.05%。公司法人、董事长为吴毅飞,他同时也是复星全球合伙人。

但是,为什么复星会选择和夜郎古酒新建一家公司,而不是直接收购夜郎古酒公司呢?对此,中国酒业独立评论人肖竹青分析表示,复星集团几乎考察了怀仁茅台镇所有规模化酒厂,但几乎没有一个酒厂符合上市公司并购条件。首先是财务不规范,缺乏完整的生产记录、销售记录、纳税记录,所以复星和夜郎古酒的合作方式是创立一个酒庄,这也是基于复星无法解决夜郎古酒遗留的历史问题而做出的决定。

不仅如此,此次与夜郎古酒共建公司的舍得酒业,也早已于2020年步入“复星时代”。据了解,复星以间接取得舍得股份70%股权的方式,成为后者控股股东。

在舍得酒业的年报中也可以看到,吴毅飞还担任了上海复豫酒业(集团)有限公司董事长兼总经理、金徽酒业股份有限公司董事;而舍得酒业联席董事长、总裁蒲吉洲为夜郎古酒庄董事;舍得酒业监事会主席刘强亦为夜郎古酒庄监事。

但是,在复星系收购夜郎古酒后,后者的业绩目标开始缩水。此前夜郎古酒在官网更新了百亿计划:2023年目标销售降为17亿,2026年降为40亿。但大公快消于8月17日查询其官网时并未看到任何有关百亿计划的内容。但在7月中酒展上,复星酒业合伙人、夜郎古酒总裁王强再一次强调了“力争用十年时间实现百亿夜郎目标,迈入酱酒品牌头部阵营”。

不过,近期有关夜郎古酒用基酒贷款5000万的消息传出后,有关夜郎古酒或正面对流动性、资金压力等“燃眉之急”的报道层出不穷。

通过天眼新闻等报道了解到,邮储银行在与夜郎古酒的对接过程中得知,因酱酒产业生产工艺周期长、资金需求量大等特性,酒企存在仓储能力有限、资金周转困难等问题。与此同时,基酒难以用于质押融资,银行面对贷款资金管控较难,存在“不敢贷”情况,产业融资困局无法破解,始终掣肘酱酒产业发展。

实际上,除了夜郎古酒,复星集团收购的另外两家酒企业绩表现都不亮眼。

复星白酒之路困难重重

其实,业外资本布局白酒的事情屡见不鲜,但复星董事长郭广昌对白酒“用情甚深”。

据了解,早在2012年市场上就传出有关复星接触酒企的消息。彼时有报道称,复星系平耀投资有意参股湖北石花酒业,但最终未如愿。随后,市场上又传出复星先后与金种子酒、舍得酒业、顺鑫农业、古井贡酒、老白干等酒企接触的事件,但都没有后续传出。

直到2020年5月27日,金徽酒发布公告,豫园股份以18.37亿元受让亚特集团持有的29.99%的金徽酒股份。同年9月7日,豫园股份旗下全资孙公司海南豫珠以要约收购的方式收购金徽酒8%的股份,当年要约收购完成,豫园股份的持股比例提升至38%。

彼时,豫园股份对收购表示出了较高的期许,该公司曾公开表示,“本次投资在快乐时尚消费主题下,通过投资收购获取服务中国新生代消费阶层的优质资源,进一步丰富、充实快乐时尚版图中的战略性品牌及产品资源。”

在此之后,郭广昌又将目光投向了当时动荡不断地舍得酒业。2020年8月,舍得酒业被爆出天洋控股违规占用资金一事,此后由于舍得酒业董事长刘力、总裁李强、董事张绍平因涉嫌背信损害上市公司利益罪被公安机关刑事立案调查,同时天洋控股持有的舍得酒业的股权因与建设银行的债务纠纷遭遇股权冻结。股价一路大跌的同时,公司股票还被上带上了“ST”的帽子。

突遭变故后,舍得酒业副总裁被正式任命为集团第十届董事会董事长。在2020年的最后一天,复星集团旗下豫园股份斥资45.3亿元竞得四川沱牌舍得集团有限公司70%股权,正式入主舍得。而后在张树平的带领下,舍得酒业融入了复星系生态圈,并借助复星集团带来的资源优势重新实现增长,最终摘掉ST。

但两年过后,复星却不再“雨露均沾”。2022年9月2日,豫园股份及其一致行动人海南豫珠与亚特集团及其一致行动人陇南科立特分别签署《股份转让协议》,豫园股份、海南豫珠将其合计持有的金徽酒股份6594.38万股(占金徽酒总股本的13%)转让给亚特集团、陇南科立特,标的股份转让总价款为19.37亿元,对应转让价格为截至2022年8月31日前30个交易日的交易均价29.38元/股。

金徽酒表示,本次股份转让完成后,豫园股份持有公司股份1.27亿股,占公司总股本的25%,不再作为公司控股股东。亚特集团及其一致行动人陇南科立特合计持有公司股份1.38亿股,占公司总股本的26.57%,亚特集团成为公司控股股东。

对于此次股权转让,豫园股份也在公告中提到,有利于促进解决同业竞争问题,有利于公司把更多资源聚焦于重点发展战略及重点项目。同时,豫园股份还表示,计划未来6个月内继续减持5%以上金徽酒股票。

不过,复星之所以选择减持金徽酒而不是舍得,业绩方面或许占很大原因。据了解,在金徽、舍得先后加入复星后,金徽酒2021年实现净利润3.25亿元,同比下滑1.95%。而同期的舍得酒业净利润为12.46亿元,同比增长114.35%。

但是,在减持金徽酒后,舍得酒业也开始陷入业绩疲软的魔咒。据了解,舍得酒业2021年营业收入49.69亿,同比增长83.8%。到了2022年,公司营业收入达到60.56亿,营收增速降至21.86%。今年一季度,在消费市场复苏的大背景下,舍得酒业业绩增速还在下降,其中营收增速降至7.28%,净利润增速降至7.34%。

与此同时,舍得酒业的存货量、周转天数却“逆势增长”。截至一季度末,舍得酒业存货38.51亿元,同比增长32.7%;周转天数从709.78天增加到了765.96天,增加了56天。从周转和存货的变化来看,舍得酒业可能会面临回款压力。

但不可否认的是,被誉为“液体黄金”的白酒,依旧是众多资本争先恐后选择的对象。

白酒行业复苏放缓

夜郎古酒如何突围?

据了解,在巨人网络创始人、董事长史玉柱开辟的世界第一款功能名酒“五粮液黄金酒”后不久,金六福创始人之一、金东投资集团董事长吴向东再次落子区域酒品牌——珍酒。2009年,吴向东并购了前身为茅台酒易地生产试验的贵州珍酒厂。在14年后的2023年1月,向港交所递交了珍酒李渡的招股书,4月27日珍酒李渡正式上市。值得一提的是,在成为港股白酒第一股的同时,珍酒还成为继2016年3月金徽酒上市之后的首家上市酒企。

再比如有央企背景的华润集团,在成为山西汾酒第二大股东、收购景芝酒业60%股权后,集团旗下华润战略投资有限公司于2022年2月完成收购了安徽金种子酒业股份有限公司49%股权,从此成为金种子酒的二股东。

今年4月,有着国资背景的地方AMC(资产管理公司)——国厚资产,也迈进了白酒行业。根据公告可知,国厚资产与芜湖昱顶以100亿元收购上海浦创企业管理咨询有限公司100%股权。通过企查查可以看到,芜湖昱顶由国厚资产持股99.8%。也就是说,在此次股权交易完成后,上海浦创将完全退出古井集团,国厚资产将持有后者30%股权。

在中国酒业智库专家欧阳千里看来,能够活跃在市场之上的品牌,无外乎是成名已久的全国性酒企,或者是有资本介入的区域性酒企或特色酒企。伴随着市场竞争比拼圈层资源,也就意味着资本会持续进入区域酒企,以期实现更大的市场回报。

但是,在茅台、五粮液两大巨头的重压下,又有多少区域性酒企、特色酒企能够突围呢?对此,中国食品产业分析师朱丹蓬在接受大公快消采访时表示,区域型白酒的发展前景可以说是不容乐观。除了升级龙头,其他区域白酒基本上没有生存、发展、壮大的机会和空间,这些企业基本上都逃不出破产、清算、兼并、整合、成为代工几种结果。

在朱丹蓬看来,目前白酒行业头部企业如鱼得水,强者恒强的竞争格局下,区域品牌企业产品的差异化是优势,但其抗风险能力、品牌打造力、团队能力、客户能力、渠道能力、网络能力都不能与目前市场走势匹配。而随着其它名酒渠道下沉,区域酒的生存空间或被挤压。

与此同时,白酒市场在经历了2023年年初短暂的恢复后,行业热度又快速转淡,动销不畅、供大于求、价格倒挂等情况无一不在“折磨”众多酒企。

通过中酒展发布的《2022年度酒商现状及发展报告》可以看到,自2019年起,主流白酒品牌普遍库存压力明显增大。目前33.6%的酒商库存在3-5个月,近40%的酒商库存甚至在5个月以上,库存周期拉长,现金流压力明显变大。

此外,肖竹青还指出,酒业上市公司管理层为了完成年度考核承诺的业绩目标,会市场库存没有有效消化的前提下,还在源源不断的往渠道塞货,这种超过渠道正常消化速度的渠道塞货行为,也是加剧供过于求的根源,零售价也因此“跌跌不休”。

从销量来看,过去几年国内白酒销售情况一直呈现下降态势。数据显示,2016年到2022年,白酒销量分别实现1305.71万吨、1162万吨、854.65万吨、755.53万吨、740万吨和671万吨。

销量下降的同时,白酒产量也在不断下滑。国家统计局数据显示,2020年白酒产量740万吨,同比下滑2.5%;2021年白酒产量715万吨,同比下滑0.6%;2022年白酒产量671.2万吨,同比下滑5.6%。

不过,白酒行业依然有着不可忽视的投资价值。随着国资企业、外资进入白酒行业,中小型、区域龙头酒企或许可以达到增强自身综合实力的目的。

但对于夜郎古酒来说,其所在的酱酒赛道还是被茅台等更具知名度的白酒品牌霸占。据肖竹青介绍,现在酱香酒价格整体客单价高,但茅台集团台源酱酒推出了单价为一、二百的平价酱酒产品,将推动酱香酒进入平常百姓家,酱酒也将进一步扩容。如果按这一趋势发展,酱香酒品类对浓香型和清香型白酒的市场份额挤压成都将被进一步推动。

同时,肖竹青也提到,做好酱香型白酒已经有了很高的门槛,未来也将是大佬和寡头的天下。中小型酱酒品牌则需要持续建设品牌IP,持续培养消费者心智资源占位、提升品牌在消费者心中的心理价位,这样才能形成消费者愿意买酱酒、渠道商愿意卖酱酒的良好局面。

京公网安备11010502037337号

京公网安备11010502037337号