国家统计局发布的数据显示,2023年上半年,全国规模以上白酒企业完成产量209.7万千升,同比减少14.8%。到第三季度这个产量的跌幅在收窄,规模以上白酒企业完成产量达到306.6万千升,同比下滑了9%。

中国酒业流通协会秘书长秦书尧在“创新·未来”白酒行业创新与发展趋势峰会暨AIIC2023酒业创新与投资大会前序会上表示:“预计今年规模以上企业的白酒产量会是2009以来的最低。但实际上,产能是在向优势产区和优势品牌集中。”

在年初的股东大会上,迎驾贡酒管理层方面曾提及,目前安徽省内的白酒市场仍有增长空间,白酒的高端化转型亦是大势所趋。从业绩方面来看,今年两家徽酒的业绩也部分印证了迎驾贡酒方面此前的判断。10月27日,迎驾贡酒披露三季度报告。

业绩双位数增长,销售费用也增长14.6%

1997年,原国营佛子岭酒厂改制重组,进而发展成为迎驾酒业,2011年前后,迎驾贡在合肥市场达到鼎盛,年销售额接近6亿元。安徽迎驾贡酒股份有限公司主要从事白酒的研发、生产和销售。

迎驾贡酒是安徽省六安市霍山县的核心企业,因其品牌源于汉武帝南巡时所饮的美酒,被誉为“徽酒老二”。其主要白酒产品包括洞藏系列、金银星系列、百年迎驾系列等,洞藏系列是目前中国生态白酒的主要代表产品。

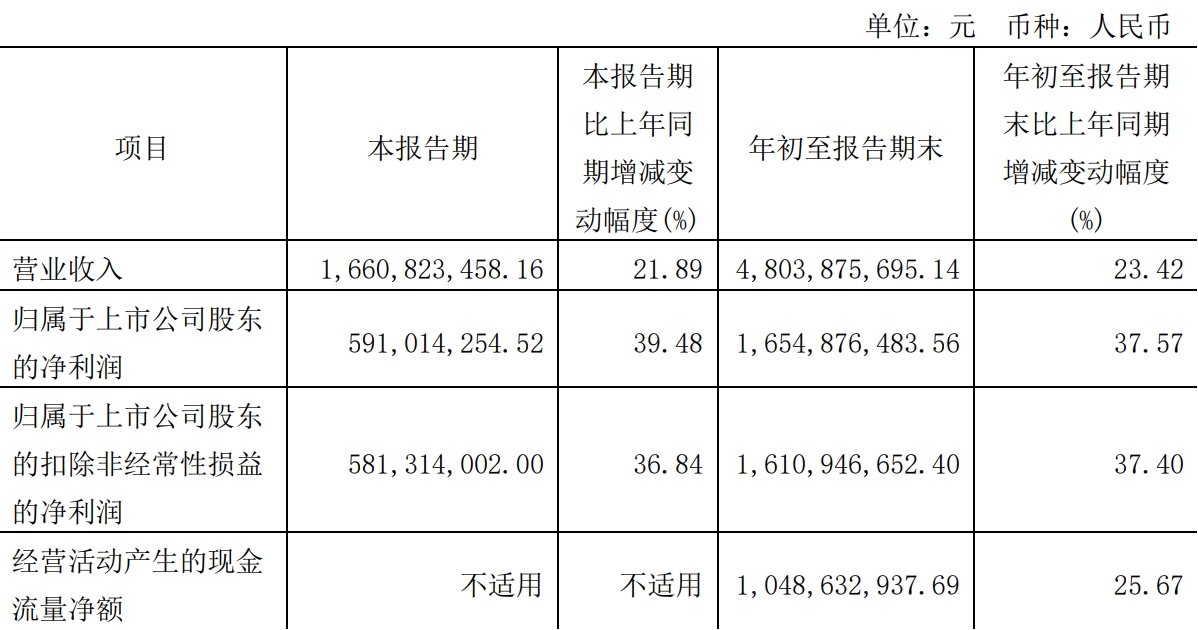

据财报显示,2023年度,迎驾贡酒前三季度实现营业收入48.04亿元,同比增长23.42%;净利润为16.55亿元,同比增长37.57%。前三季度的增长主要系以洞藏系列为代表的中高档白酒产品收入增长所致。

此外,第三季度,迎驾贡酒实现营业收入16.61亿元,同比增长21.89%;净利润为5.91亿元,同比增长39.48%。迎驾贡酒的营收与净利润均实现双位数增长。

从产品档次来看,第三季度,迎驾贡酒的中高档白酒生态洞藏系列、迎驾金星系列、迎驾银星系列,销售收入金额为12.099亿元;普通白酒百年迎驾贡系列、迎驾古坊系列、迎驾糟坊系列,销售收入金额为3.7亿元。

从销售费用方面来看,三季其销售费用增长14.6%至4.07亿元,而在上半年迎驾贡酒销售费用上涨时,公司就解释称主要是由于广告宣传费和营销人员的薪酬费增加所致。

据上半年财报显示,迎驾贡酒上半年广告宣传费由去年同期的1.19亿元上涨至1.4亿元,涨幅超过17%,营销人员的薪酬也上涨了1400万元。

从销售区域来看,第三季度,迎驾贡酒在安徽省内市场实现营收10.45亿元,占比66.14%;省外市场实现营收5.35亿元,占比33.86%。

据浙商证券股份有限公司表示:“从省内市场来看,安徽经济增长动力足,白酒消费升级趋势延续。从省外市场来看,迎驾贡酒立足安徽逐渐向华东市场拓展,未来全国范围内市场覆盖率预计持续提升。”

从渠道类型来看,第三季度迎驾贡酒直销(含团购)实现营业收入0.91,同比增加28.01%;批发代理渠道实现营业收入14.89亿元,同比增加22.65%。

据天风证券股份有限公司分析,考虑公司洞藏系列升级顺畅,推动公司盈利水平提升,我们略微上调公司利润预测,预计23-25年公司收入分别为68.4/83.9/100.7亿元(前值分别为68.4/84.3/101.7亿元),归母净利润分别为22.0/27.7/33.9亿元(前值分别为21.8/27.2/33.3亿元),对应PE为26.6X/21.1X/17.2X,维持“买入”评级。

存货上涨,但仍扩大产能

2023年度,公司旗帜鲜明地提出本年度为迎驾贡酒“文化建设年”,以文化赋能品牌,形成物理性生态产区与精神性文化品牌相互结合,打造迎驾贡酒生态洞藏生态价值与文化价值,为结构化超级单品提供强劲增长动力。

5月,迎驾贡酒召开2022年年度股东大会,公司董事长倪永培再一次强调,洞藏系列是公司接下来的战略重心,公司在省内的业务仍有增长空间。

从市场表现来看,迎驾贡酒通过产品结构优化升级,快速提升市场份额。其中,迎驾洞藏系列一路高歌猛进,逐渐成为安徽市场的消费风向标,成为区域市场白酒消费的引领者,为迎驾贡酒的品牌价值拓宽上行空间。

而在销售投入方面,自开年起,迎驾贡酒增加投入,扩大品牌声量。以“整版拜年广告”的形式登录安徽日报、皖西日报等省内核心报刊,以巨幅广告占领核心机场、高铁站等交通枢纽,占据消费者记忆。

虽然迎驾贡酒今年业绩保持增长,但其的存货却也在增长。但这并不是个例,而是整个白酒行业亟待解决的问题。据中国酒业协会发布的2023中国白酒市场中期研究报告,白酒已经进入新的发展周期,去库存是今年的首要任务。

截至今年上半年报告期末,迎驾贡酒的存货同比增加4.34%至41.84亿元,占总资产的比例达到43.59%,相较去年底增长5.6个百分点。但就在整个白酒行业几乎都处于去库存、迎驾贡酒的库存也在上涨的时期,迎驾贡酒还是选择了扩大产能。

在5月的股东大会上,公司审议通过了扩产酿造项目,公告显示,公司拟投资金额41.20亿元,建设数字化酿造及副产物循环化利用项目。项目用地面积约700亩,建设期为5年。该项目建成后,公司预计将新增原酒产能约3万吨,新增原酒储能约20万吨。

而去年迎驾贡酒的产能利用率仅67.6%,“徽酒一哥”古井贡酒当年的产能利用率高达116%。迎驾贡酒在此时仍旧选择扩大产能,难免让市场诟病其“盲目扩产”。

对此,香颂资本执行董事沈萌表示:“当酒企缺少研发创新能力时,就仅会进行产能扩张的资本支出,完全不考虑市场供需变化的因素,也反映出经营水平的低下。”

京公网安备11010502037337号

京公网安备11010502037337号