“重回前三”压力不减,泸州老窖“被迫”降低核心产品出厂价?

2023-12-15 13:15:05大公快消 作者:孙丽

- 字号

- 放大

- 标准

在经历了众多酒商扩产充能时期后,白酒行业逐渐进入供大于求、动销不畅的阶段。为此,众酒企纷纷投入到这场“市场争夺战”中。

就在近期,有市场消息称,泸州老窖对旗下核心产品国窖1573和特曲的出厂价进行了下调。至12月18日分别将国窖1573的打款价从980元下调至930元,且每瓶扫码出库奖励10元,同时泸州老窖特曲打款价也从340元下降至290元。

该消息一出,“有人欢喜有人忧”。从二级市场来看,12月11日,泸州老窖股票开盘便开始下跌,盘中最低达到174.03元/股,刷新近一年该公司股价最低点。截至当日收盘,泸州老窖股价为181.55%,累计下跌4.45%。

于12月12日,泸州老窖股价有小幅回升,但在12月13日,其股价再次出现明显下跌。据悉,于12月13日收盘,泸州老窖股价报174.3元/股,下跌10.16%。与此同时,五粮液、舍得酒业、今世缘、山西汾酒、贵州茅台等酒类股均出现不同幅度下跌。

对此,国泰君安证券指出,近期白酒板块大幅调整,主要系市场对国窖阶段性价格政策反馈过于悲观。但是,投资者真的是在“杞人忧天”吗?

泸州老窖多次调价

价格倒挂问题依然未解

据了解,早在今年2月8日,有公开报道称,多名经销商收到泸州老窖特曲酒类销售股份有限公司的提价告知。通知显示,特曲老字号产品实行价格双轨制,即计划外配额52度结算价格按照每500ml上调30元、38度结算价格每500ml上调20元。

此次泸州老窖调价,开启了2023年白酒品类涨价的序幕。在此之后,剑南春、贵州珍酒、今世缘、五粮液等多个白酒品牌宣布上调产品价格,其中涉及供货价、开票价、打款价等。

大公快消梳理发现,泸州老窖的调价动作并未到此结束。于2月17日开始,泸州老窖1952实行产品配额制,2023年上半年各经销客户配额投放量限定为签订配额总量的50%以内,52度500毫升计划外配额在计划内配额结算价格基础上提升40元/瓶。于3月20日,52度500毫升泸州老窖1952经销客户计划内结算价格上调20元/瓶,保证金调整为60元/瓶。

到了8月,泸州老窖宣布,52度国窖1573经典装(500ml*6)的经销商结算价格从960元/瓶提升至980元/瓶。值得注意的是,当时飞天茅台的出厂价为969元。

在泸州老窖上调动作不断的同时,白酒行业价格倒挂现象愈发凸显。据大公快消此前报道,于2023年6月,泸州老窖500ml52度国窖1573的建议零售价为1399元/瓶,但其淘宝旗舰店显示,该款产品在打完折后,到手价约1109元/瓶,差价超过200元。在泸州老窖京东自营店中,该款产品到手价更是低至1049元/瓶,较建议零售价低超300元。

于12月14日,泸州老窖500ml52度国窖1573仍然没有改变价格倒挂的现象,甚至“更胜从前”。据今日酒价平台信息,目前该款产品价格为875元/瓶,较建议零售价低超500元。

与此同时,泸州老窖经销商库存压力越来越大。中国酒业独立评论人肖竹青表示,目前泸州老窖国窖1573系列社会库存巨大,很多经销商库存超过7个月,甚至还有超过一年的库存的大户在咬牙坚持等待经济回暖,等待社会购买力恢复的那一天。国窖1573价盘已经倒挂让渠道商推荐积极性减弱,国窖1573价盘还有进一步下探趋势。

就在近期,泸州老窖对旗下核心产品国窖1573和特曲的打款价进行了下调。对此,泸州老窖方面回应称,此次调整是基于2023年国窖1573产品动销良性,公司对优质客户在计划配额范围内实施了利润前置,与经销商实际结算价格并未变动。

在此之后,泸州老窖股价进入持续下跌态势。截至12月14日收盘,泸州老窖股价跌至169.52元/股,总市值2495亿元。于12月11日至12月14日期间,泸州老窖股价累计下跌超11%,市值蒸发近300亿元。

对此,肖竹青分析表示,泸州老窖管理层为了完成任期内业绩考核指标,还在想各种办法向渠道压货,这让广大投资人对明年泸州老窖业绩可持续增长前景担忧,从而引发股价下跌,这也体现了投资人对未来泸州老窖经营前景的困惑和担心。

泸州老窖还能重回“前三”吗

于12月14日晚间,泸州老窖发布公告称,于近日收到公司控股股东泸州老窖集团有限责任公司(以下简称“老窖集团”)《关于拟增持泸州老窖股份有限公司股票的告知及承诺函》,老窖集团计划通过全资子公司四川金舵投资有限责任公司(以下简称“金舵投资”),于公告之日起6个月内通过集中竞价交易增持公司股票,拟增持金额不低于2亿元,不超过2.5亿元。

值得注意的是,距离泸州老窖上一次发生控股股东增持已经过去八年,相同的是,当时该公司股票同样出现连续下跌的情况。根据相关公告,2015年7月10日,泸州老窖发布公告称,鉴于近期资本市场波动幅度较大,公司股票价格连续非理性下跌,已不能完全反映公司价值,为稳定股价,老窖集团拟增持部分公司股票,未来6个月内,用于增持的金额不低于1亿元。

对于此次控股股东增持,肖竹青认为,是对投资人标榜一种信心和对未来发展前景的看好。

同时,肖竹青提到,当前中国酒业面临的最大的难题,是社会购买力不足和消费者对未来的收入预期悲观造成的消费降级和消费紧缩。白酒行业将面临激烈的市场格局分化,白酒行业会面临新的一轮洗牌:但是,在中国酒业渠道库存堰塞湖无法解决的情况下,白酒上市公司业绩增长不可持续。

就泸州老窖来说,“重回前三”的口号已经提出了近八年,但直到2023年即将结束之际,泸州老窖仍未完成这一目标。

作为浓香型鼻祖,泸州老窖在2010年以前曾多次担任“探花郎”的角色,直至后来因战略失误被洋河股份赶超,此后一直在四五六位徘徊。

2015年,泸州老窖迎来新任董事长刘淼。这位从1999年开始就在泸州老窖工作的“老兵”,一上任就给公司制定了“重回前三”的目标。此后几年,刘淼更是多次公开喊话,仅2018年一年,他就重申了至少七次要“重回前三”。

尽管口号喊得震天响,但八年过后,泸州老窖的目标始终未能实现。

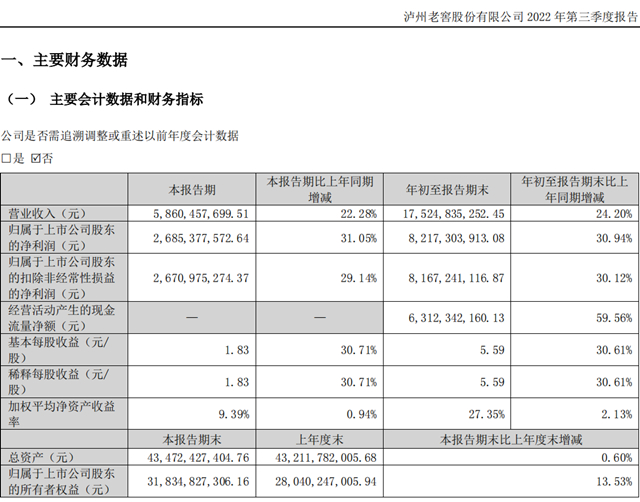

大公快消梳理上市酒企公告发现,今年前三季度,泸州老窖的营业收入为219.43亿元,同比增长25.21%;归母净利润105.66亿元,同比增长28.58%。其中第三季度实现营业收入73.50亿元,同比增长25.41%;归母净利润34.77亿元,同比增长29.43%。

在业内人士看来,对于以重回行业前三为目标的泸州老窖来说,年底提高经销商打款积极性,缓解渠道压力并促进回款,可以说是顺理成章的事情。

酒业分析师蔡学飞也认为,泸州老窖此次调整是一个积极的信号,现在是白酒销售旺季,市场竞争激烈,通过提高渠道价差与即时奖励,加大产品的销售,有利于企业销售增长。

然而,面对如今动销不畅、库存压力高启的白酒市场,泸州老窖“压力山大”。与此同时,除了牢牢占据白酒头两席的茅台、五粮液,洋河股份和山西汾酒逐渐实现弯道超车。

据了解,今年前三季度,洋河股份实现营收302.83亿元,同比增长14.35%;归母净利润102.03亿元,同比增长12.47%。其中,第三季度实现营收84.10亿元,同比增长11.03%;归母净利润23.41亿元,同比增长7.46%。

同期内,山西汾酒实现营收约267.44亿元,同比增加20.78%;归属于上市公司股东的净利润约94.31亿元,同比增加32.68%。其中第三季度营收77.33亿元,同比增长13.55%;归母净利润26.64亿元,同比增长27.12%。

可以看到,洋河股份和山西汾酒虽归母净利润数据不敌泸州老窖,其中洋河股份的净利润数据更是与泸州老窖相差无几。但从营收来看,泸州老窖已经显著落后于洋河股份、山西汾酒,降至白酒行业第五。

白酒专家欧阳千里曾表示:“所谓名次之争,实则是销售额之争。”而白酒最主要的销售模式就是把酒卖给经销商。

以山西汾酒为例,2021年以来,该公司便开始在省外疯狂扩张。与2021年-2022年,山西汾酒累计新增741户省外经销商。截至2023年上半年,山西汾酒共有3775户经销商。

反观泸州老窖,于2021年,该公司经销商累计减少290个。到了2022年,泸州老窖经销商持续“出走”,累计减少102个。截至2023年6月30日,其经销商数量降至1812个,仅占山西汾酒经销商的五成左右。

长期以来,泸州老窖、洋河股份、山西汾酒在白酒“探花”头衔下一直厮杀得十分焦灼,如今泸州老窖还没翻过洋河股份这座大山,山西汾酒这位劲敌更是让泸州老窖再退一步。在此情况下,泸州老窖还能实现在2025年进入白酒行业第一阵营的“豪言壮志”吗?

责任编辑:王杰

大公原创,未经授权不得转载

京公网安备11010502037337号

京公网安备11010502037337号