近期,于2023年与复星系分手的金徽酒股份有限公司(下述简称“金徽酒”)发布了2024年上半年财报。

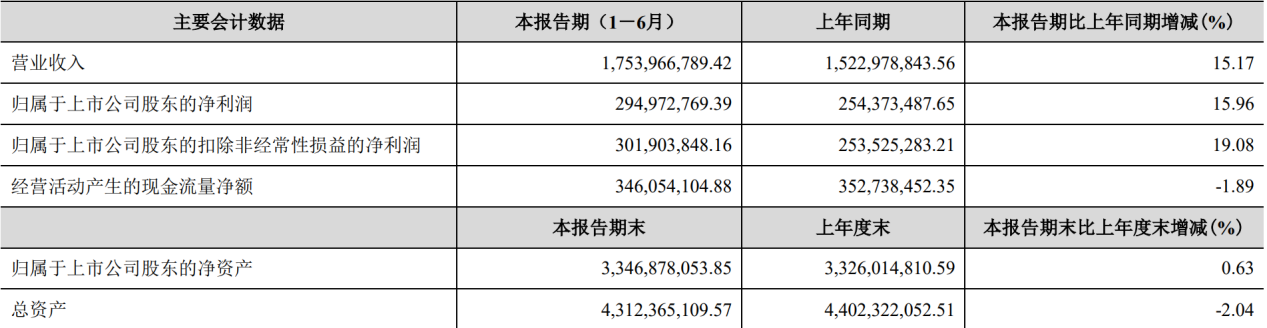

报告期内,金徽酒实现营业收入约17.53亿元,同比去年增长15.17%;归属于上市公司股东的净利润接近2.95亿元,同比增长15.96%。

值得注意的是,金徽酒近年来不仅实际控制人频繁变动,销售费用也在逐年增高,仅今年上半年,金徽酒的销售费用就已超3亿元,已超过2021年全年2.78亿元的销售费用,并超过了今年上半年归属于上市公司股东的净利润。

实际控制人频繁变动

资料显示,1951年,地方政府在多个白酒作坊的基础上组建了地方国营金徽酒厂,1959年,金徽酒厂与其他酒厂合并,成立了地方国营酒厂,规模进一步扩大。

1977年,公司成功研发“陇南春酒”,进一步提升了品牌影响力。公司主导产品有“金徽”“陇南春”两大品牌,涵盖多个系列和品种。

2001年11月,由于严重资不抵债,金徽酒的前身陇酒集团申请破产,2004年10月,陇南市中级人民法院宣告陇酒集团破产。

随后,金徽酒进行了重组,甘肃亚特投资集团有限公司取得了企业股权,并派驻新的经营管理团队。2016年,金徽酒在上海证券交易所主板上市,成为国内第19家白酒上市公司。

值得一提的是,金徽酒上市后,其实际控制人的地位也开始频繁经历更迭。2020年5月,亚特集团将金徽酒29.99998%的股权以18.37亿元的价格转让给复星系旗下的豫园股份。

自此,复星创始人郭广昌成为金徽酒的实际控制人,亚特集团的持股比例降至13.57%,退居为第二大股东?,但这种结构并没有持续太长时间。

据央广网报道显示,仅两年后,“复星系”便通过减持金徽酒套现超25亿元。交易完成后,金徽酒控股权重回亚特集团。

据悉,豫园股份及其一致行动人海南豫珠与亚特集团及其一致行动人陇南科立特签署了《股份转让协议》。

《协议显示》,豫园股份将其持有的金徽酒5%的股份转让给亚特集团,同时豫园股份还向科立特转让了其持有的金徽酒8%的股份。

这一系列交易后,豫园股份及其一致行动人海南豫珠合计持有金徽酒的股份比例由38%下降至25%,亚特集团及其一致行动人陇南科立特的持股比例上升至26.57%,成为金徽酒的新任控股股东。

值得注意的是,亚特集团持有的公司股份质押率并不低。据企查查显示,亚特集团经营预警为16条。

其中,2条为股权出质,14条为股权质押。在14条股权质押中,有2条分别于2022年7月、2023年8月10日,“已达平仓”、“已达预警线、未达平仓线”。

调整后的目标亦未达成

不仅金徽酒的实际控制人频繁变动,其近年来设定的业绩目标多次未能实现。

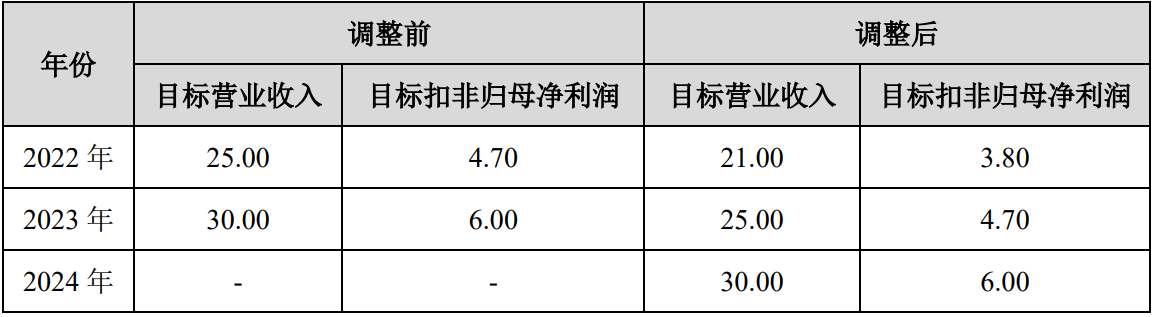

2019年8月,金徽酒发布《五年发展战略规划纲要》称,计划到2023年实现主营业务收入30亿元、扣非净利润6亿元。

2022年12月8日,金徽酒发布公告称,由于疫情突发以及不可抗力影响持续扩大,经审慎评估,公司拟调整《业绩目标及奖惩方案协议(2019-2023)》业绩考核要求。

2022年、2023年营业收入、净利润指标分别延后一年,并取消扣罚方案。2022年、2023年的营业收入目标分别下调为21亿元、25亿元,扣非净利润分别下调为3.8亿元、4.7亿元。

值得注意的是,2022年金徽酒的业绩却仍未达到调整后的目标;不仅如此,虽然2023年其营收达到调整后预期,但扣非净利润却仍旧没有达到其调整后的目标。

2022年、2023年,金徽酒营业收入约为20.11亿元、25.47亿元;归属于上市公司股东的扣除非经常性损益的净利润约为2.71亿元、3.28亿元。

除了业绩并未达标以外,金徽酒的净利润率也连续3年下滑。根据百度股市通的数据显示,2021—2023年,金徽酒的净利润率分别为18.16%、13.93%、12.91%,已连续三年下跌。

而金徽酒的净利润率下滑或与其销售费用高企脱不了干系。财报显示,2021—2023年金徽酒的销售费用分别约为2.78亿元、4.2亿元、5.35亿元,分别同比增长25.09%、51.16%、27.40%。

不仅销售费用日益增长,金徽酒销售费用占营收比例也在连年增长。2021—2023年金徽酒销售费用分别占营收比例为15.54%、20.88%、21.00%。

中国企业资本联盟中国区首席经济学家柏文喜指出:“金徽酒在2021年至2023年期间净利润率的连年下滑可能确实与其销售费用的增长有关。金徽酒在2022年的销售费用同比大幅增长51.16%,表明公司在新市场开拓、品牌宣传以及消费者培育互动等方面的投入增加。此外,金徽酒在2023年的销售费用也较上年同期增长27.40%,进一步压缩了利润空间。”

“而销售费用占营收比例的增高并不一定代表着金徽酒未能将销售费用有效转化为业绩。虽然短期内销售费用的增加可能会影响净利润率,但这些投入是为了长期的战略目标,如品牌建设和市场扩张。”

“综上,虽然销售费用的增长对金徽酒的净利润率有一定影响,但公司通过产品结构优化和市场拓展等措施,仍在实现业绩的增长。未来,随着市场开拓效果的逐步显现和品牌影响力的提升,销售费用的有效转化可能会更加明显。”柏文喜表示。

京公网安备11010502037337号

京公网安备11010502037337号