10月10日,河北衡水老白干酒业股份有限公司(以下简称“老白干酒”)发布公告,公司拟吸收合并全资子公司丰联酒业控股集团有限公司(以下简称“丰联酒业”)。本次吸收合并完成后,丰联酒业的法人资格将被注销,其全部资产、债权债务、股权、业务等由老白干酒承继。

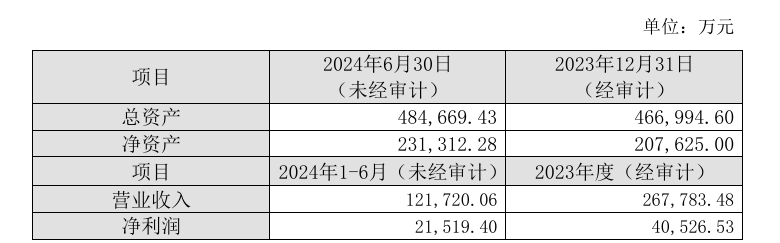

公告显示,2024年上半年,丰联酒业营业收入(未经审计)12.17亿元,净利润(未经审计)2.15亿元,总资产(未经审计)为48.46亿元,净资产(未经审计)为23.13亿元。

对于此次吸收合并的原因,老白干解释称,是为了整合公司资源,提高资产运行效率。

中国酒业独立评论人肖竹青对大公快消表示,老白干酒缺乏全国化的品牌基因,所以通过合并丰联酒业旗下的几个酒厂,包括河北、安徽、山东这些酒厂实现全国化布局,利用这些区域品牌当地的影响力来成为老白干酒的业绩增量。

斥资收购遭质疑

丰联酒业与老白干酒的关系可以追溯到2017年。

2017年4月,老白干酒斥资13.99亿元,购买了联想佳沃集团持有的丰联酒业100%股权。据悉,丰联酒业旗下共有4家酒企,分别是湖南武陵酒有限公司、曲阜孔府家酒业有限公司、承德乾隆醉酒业有限公司以及安徽文王酿酒股份有限公司。

这也意味着公司实现了老白干香型、浓香型、酱香型的“一树三香”和衡水老白干、文王贡酒、板城烧锅酒、武陵酒、孔府家酒“五花齐放”的局面。

不过,此次收购并不被业内看好。彼时,有业内观点认为,老白干酒的品牌力相对较弱,加上收购的这些酒企主要是一些区域中小型酒企,这可能会导致它们对老白干酒助力有限。

投资者也抱有类似疑虑。9月24日,老白干酒召开了2024年半年度业绩说明会。会上,有投资者提问称:“今年上半年,公司在湖南的收入主要来自武陵系列酒,然而,当前公司来自该系列酒的营收增速愈加乏力,公司认为产生这种情况的原因是什么?”

除此之外,湖南地区经销商数量锐减也成为众多投资者最为关注的问题。有投资者表示:“今年上半年,公司在湖南的经销商数量减少了141家,减少的原因是什么?公司接下来将对哪个品牌倾注更多资源?当前河北省内白酒竞争激烈,公司将采取哪些措施应对?”

对此,老白干酒总经理赵旭东回复称:“湖南武陵酒采用直达终端的经营模式,经销商以终端烟酒店居多,上半年公司加强对经销商的管理和考核,对不满足考核条件的经销商终止合作,推进经销商优胜劣汰所致。公司5家白酒企业均是地方区域酒企,现在各自聚焦本地区域市场发展,公司在不断深化本地区域市场建设的同时,也在有序的扩展省外市场,目前在全国大多数省份均有销售网点,并依托在不同区域市场的优势和客户资源,有效整合和共享销售渠道,优化资源配置,协同发展......”

另有消费者对公司能否完成业绩目标提出了疑问。在业绩说明会上,有投资者提问称:“在5月召开的股东大会上,公司将今年营收目标定为57.8亿元(较去年增长约10%)、营业总成本控制在47.7亿元以内,也就说今年的净利润目标约为10亿元,请问这一目标能够顺利达成吗?”

不过,面对上述问题,赵旭东并未做正面回答,仅表示“公司生产经营正在按年初制订的计划有序进行,具体情况请关注公司后续披露的定期报告。”

业绩不佳“原地踏步”

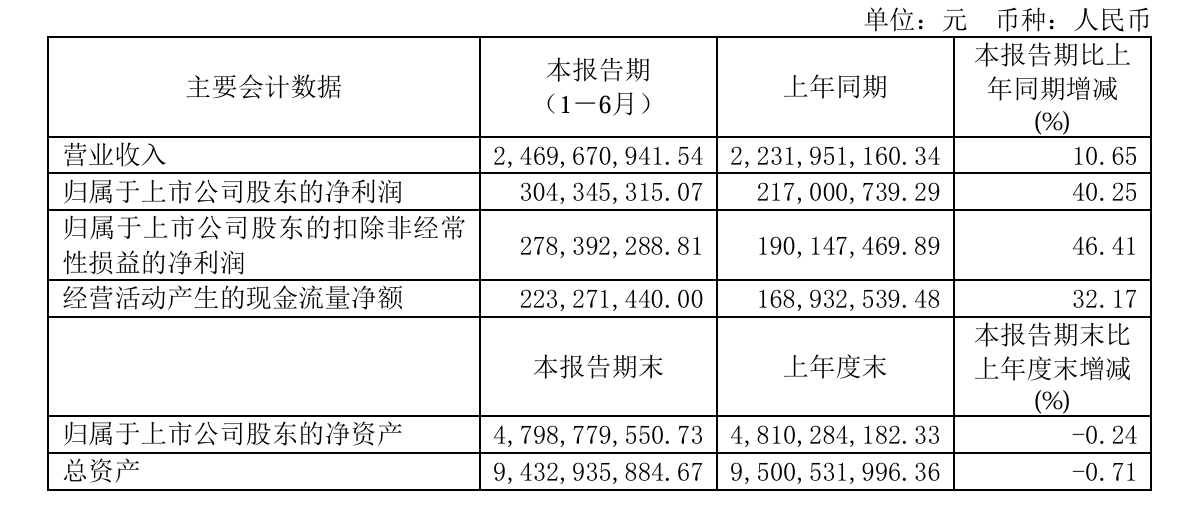

实际上,老白干酒实现2024年业绩目标并不容易。2024年上半年,老白干酒实现营业收入24.7亿元,归属于上市公司股东的净利润达3.04亿元。值得一提的是,无论从营业收入还是归属于上市股东净利润来看,二者均未达到2024年业绩目标的半数,其中归属于上市公司股东的净利润仅完成目标的三分之一。

在肖竹青看来,老白干酒业绩增长慢的原因是市场环境发生巨大的变化,高端酒市场份额向行业头部企业集中,贵州茅台、五粮液、洋河、泸州老窖、汾酒渠道下沉给衡水老白干等区域酒厂造成巨大挤压;酱香酒品类爆发给浓香型、清香型等香型白酒造成巨大的消费场景挤压;连续三年的疫情给很多行业造成很大的隐形失业,社会购买力不足是中国酒业所有酒厂都面临的共同问题。

值得一提的是,2013年,刘彦龙担任老白干酒董事长时,就明确了公司的发展方向,做大做强老白干品牌,同时提出了未来100亿元的战略目标。

2019年5月,时任总经理王占刚也曾公开表示,“未来老白干一定要成为营收100亿元,净利润25亿元,市值500亿元的现代化白酒上市企业。”

理想很丰满,现实很骨感。多年之后,老白干酒的业绩似乎一直在原地踏步,市值甚至还未达到200亿元。

从营业收入来看,2019年至2023年,老白干酒的营业收入分别为40.30亿元、35.98亿元、40.27亿元、46.53亿元、52.57亿元,至今仍未达到53亿元,据百亿营收目标相差甚远。

从净利润看,2019年至2023年,老白干酒的净利润分别为4.04亿元、3.13亿元、3.89亿元、7.08亿元、6.66亿元,仅完成净利润目标的四分之一。

中国企业资本联盟中国区首席经济学家柏文喜认为,老白干酒百亿营收目标难以实现的原因包括市场竞争激烈、高端化战略推进不力、品牌形象和产品定位不够清晰、以及疫情等外部因素的影响。从2015年提出目标以来,老白干酒的增长速度并未达到预期,且在高端市场的竞争力相对较弱,导致了百亿目标的难以实现。

对于业绩的止步不前,老白干酒的管理层也曾反思过。此前,在老白干酒以“称霸河北,名震全国”为主题召开动员大会上,王占刚表示:“我们这几年慢了,所以我们要反思。”

大公快消注意到,老白干酒超五成左右的营收来自河北省,这也为老白干酒带来一定的风险。

老白干酒也在2024年半年报中指出,由于我国各地区的经济发展水平、交通运输条件、饮食习惯和消费偏好不同,白酒产品均形成了较为固定的市场区域和长期客户群,具有较强的地域性。公司白酒产品主要销售地集中于河北、环河北地区、山东、安徽、湖南及其他北方地区,随着全国性品牌和主要区域性品牌在全国范围内的拓展,如果上述市场对白酒的需求量下降,或公司在上述地区市场份额下降,且公司未能有效拓展区域市场,则将对公司的生产经营活动产生不利影响。

柏文喜对大公快消表示:“依赖单一地区,如河北市场,对老白干酒来说必然会带来一些风险,比如市场饱和导致增长放缓、地区经济波动可能影响销售、以及区域竞争加剧等问题。如果河北市场的需求减弱或者竞争者增加,可能会直接影响老白干酒的营收和利润。此外,由于缺乏多元化的市场布局,公司难以抵御宏观经济的波动或特定地区的经济衰退。

值得一提的是,近年来,全国知名的白酒品牌如茅台、五粮液、洋河、泸州老窖和汾酒等,都在积极拓展市场,向更基层的地区渗透,这给老白干在内的区域性酒企带来了巨大的冲击。

中金公司研报显示,省外品牌中,泸州老窖在河北省内市占比最高,达到了11%;其次还有茅台、剑南春、五粮液、山西汾酒、洋河、牛栏山等,都在各个价格带对本土白酒形成竞争。

谏策咨询行业研究中心资料表明,“茅五泸”占据着河北高端白酒的大部分市场份额,而中低端市场也盘踞着大量光瓶酒品牌,其中以牛栏山、老村长居多。

除此之外,河北省内竞争更为激烈。2023年2月,在丛台酒京津冀千商财富大会上,丛台酒业营销有限公司董事长郭维表示,丛台坐稳省酒龙头第一阵营,同时向河北第一进击;2023年,山庄集团销售增长率达到47%,再创历史新高,白酒销售达到30亿元。

在业内专家看来,丛台酒对衡水老白干已经造成一定的威胁。肖竹青曾表示,丛台酒已经成为河北强势区域名酒,丛台酒的强势崛起给河北衡水老白干造成越来越大的威胁。

“衡水老白干目前遇到的问题也是所有区域名酒企业同时面临的问题,全国性高端名酒市场格局已经固化,已经没有新名酒成为全国消费者公认的面子消费载体这样的机会。”肖竹青表示。

肖竹青建议,区域名酒应该依托天时地利人和,并且依托高效率快速应变营销机制,努力把家门口的人情生意做到极致,充分利用中国酒业产地缴纳20%消费税的地缘优势,争取酒厂所在地区域政府各项支持,努力守好自己家门口根据地市场是区域名酒活下去的唯一路径。

京公网安备11010502037337号

京公网安备11010502037337号