2025年10月13日,珍酒李渡集团(06979.HK)发布了关于公司CEO更迭的公告。公告显示,深耕集团三十余年的“老将”汤向阳接替颜涛出任首席执行官,任期三年,薪酬方案为年薪+酌情花红合计人民币500万元。

同时,颜涛离任首席执行官职位,并将继续以执行董事兼董事会副主席身份,后续,颜涛将辅助董事会主席吴向东的相关工作,并负责湘窖的业务运营及发展。

业绩持续承压

珍酒李渡靠换人破局?

公开资料显示,新任CEO汤向阳为酒业“老将”,其职业生涯与珍酒李渡体系的绑定长达三十余年。1989年,汤向阳加入集团,自2014年起担任江西李渡酒业有限公司总经理,并自2023年4月起出任集团副总裁。此前,汤向阳曾担任华泽集团有限公司市场总监及华南大区总监,并钰湖南湘窖酒业有限公司生产及销售部门担任管理职务。

公告提及,汤向阳拥有中国酒业大国工匠、中国白酒特邀国家评委及高级酿酒师等多项权威专业资格,在酒类生产、销售管理、品牌打造及战略领导方面具备深厚造诣。截至公告发布,汤向阳已持有集团83.3万股普通股,并通过股权激励计划获得333.3333万股未归属股份,形成“管理层持股+股权激励”的利益绑定模式。

与汤向阳的“内部晋升”不同,卸任CEO颜涛同样是吴向东商业版图中的关键人物。

公告显示,颜涛1964年出生,1985年毕业于中国湖南工学院机械制造及设备专业,自2000年起就在吴向东控制的公司体系内任职,包括华泽集团、金东集团及融睿集团等;2006年担任华泽集团副总经理,2008年升任总经理,2009年12月起正式加入珍酒李渡,2008年至2021年期间持续担任华泽集团总经理,自2016年3月起还担任华致酒行(300755.SZ)非执行董事。

在颜涛近20年的管理生涯中,即便在2024年珍酒李渡利润下滑的背景下,颜涛的薪酬仍处于董事层最高位。珍酒李渡2024年年报显示,其当年薪酬为1538.8万元,较2023年的658.7万元上涨880.1万元;而董事会主席吴向东的薪酬则由2023年的579.5万元下调至2024年的566.2万元,下降13.3万元。

此次CEO换防并非孤立事件。4月17日,珍酒李渡发布公告显示,董事会提名集团董事会主席吴向东之子吴其融为执行董事。5月,集团股东确认委任其为执行董事。

据了解,吴其融出生于1996年,自2019年10月正式加入珍酒李渡,先后在酒厂生产、销售部门等一线岗位轮岗。值得一提的是,2024年10月,年仅29岁的吴其融已加入华致酒行董事会,任该公司董事。

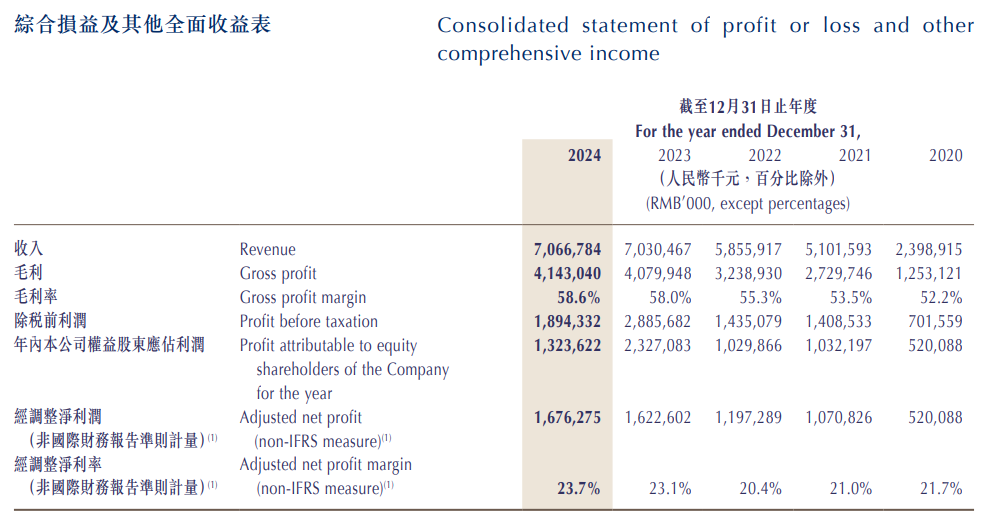

在此次CEO换防、“酒二代”上场的背后,是珍酒李渡业绩增速的放缓。年报显示,珍酒李渡2023年、2024年收入分别同比增长约20.06%、0.52%,毛利分别同比增长约25.97%、1.55%,经调整净利润分别同比增长约35.52%、3.31%。

到了2025年上半年,珍酒李渡实现收入约24.97亿元,同比下滑39.6%;毛利约14.74亿元,同比减少39.3%;经调整净利润约6.13亿元,同比下滑39.8%。

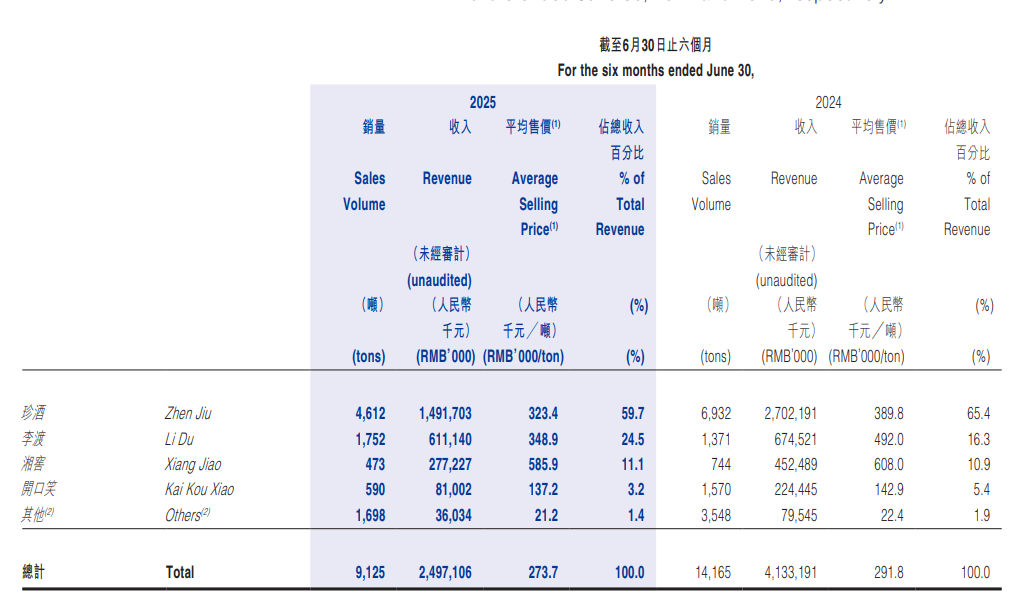

从收入结构看,核心品牌增长乏力是业绩下滑的主因。2025年上半年,作为营收主力的珍酒品牌实现收入约6.11亿元,同比下滑44.8%,占总营收比重从65.4%降至59.7%;李渡品牌收入约18.76亿元,同比下滑9.4%;湘窖与开口笑品牌收入分别约为2.77亿元、0.81亿元,同比分别下滑38.7%、63.9%。

渠道方面,截至2025年6月30日,珍酒李渡经销合作伙伴、体验店、零售商数目分别为3259个、1025个、2835个,共计7119个,较去年同期的7635个减少了516个。

从销售渠道来看,于2025年上半年,珍酒李渡通过传统经销商渠道实现收入约21.97亿元,占比88.0%,但同比下滑41.78%;通过直销实现收入3.0亿元,占比12.0%,同比下滑16.57%。

吴向东商业版图困局:从资本整合到协同迷思

作为珍酒李渡的实际控制人,有着“白酒教父”称号的吴向东构建了“白酒产业生态圈”的两大核心平台——珍酒李渡与华致酒行(300755.SZ)。

据了解,珍酒李渡的前身是吴向东通过华泽集团(后更名为金东集团)历时十余年并购的区域酒企集群:2009年收购贵州珍酒厂70%股权,2012年全资收购江西李渡酒业,2014年控股湖南湘窖酒业,2016年将开口笑品牌纳入体系。通过产能整合与品牌升级,集团形成“酱香(珍酒)+兼香(李渡)+浓香(湘窖/开口笑)”的多香型布局,2023年上市时珍酒的基酒产能扩展至3.5万吨。

招股书显示,珍酒李渡此次IPO募资主要用于未来5年为生产设施发展提升产能、品牌建设和市场推广、拓展销售渠道,部分用于提升数字化水平和补充运营资金等,但从目前业绩表现来看,珍酒李渡“产销提资”的道路并不顺畅。

作为流通端平台的华致酒行,同样面临增长压力。财报显示,2025年上半年,华致酒行实现营业收入39.5亿元左右,同比下降约33.5%;归属于上市公司股东的净利润(以下简称“净利润”)约为5620.5万元,同比下降约63.7%,已然腰斩;扣除非经常性损益后的净利润约为3298.1万元,同比下滑约76.0%。

对于上半年业绩大幅下滑、净利润腰斩的情况,华致酒行曾向大公快消解释,“任何公司的长期战略的制定都需要结合宏观经济走势及行业的发展周期,同时也必须根据市场动态灵活调整。面对当前市场环境、白酒行业正处于整体复苏节奏放缓、渠道库存压力持续释放的调整阶段。此种外部环境对企业的短期业绩形成一定的挑战,面对此局面,公司并未固守原有策略,而是迅速进行了系统化战略调整,在2024年底,公司制定并落地了‘去库存、促动销、稳价格、调结构、强团队、优模式’十八字变革方针,并在库存、产品周转率、价格体系等方面均取得了一定的成效。”

但是,随着近年来酒类市场竞争日益激烈,价格波动频繁,华致酒行的库存压力逐渐增大。截至报告期末,公司存货余额约为28.22亿元,虽然较上年末下降约4.4%,但依然处于高位。

不仅如此,2025年上半年,华致酒行计提的各项资产减值准备合计高达约6117.99万元,其中存货跌价准备计提约5576.58万元。这一巨额的存货跌价准备,接近华致酒行上半年的净利润。

对此,中国企业资本联盟中国区首席经济学家柏文喜表示,华致酒行库存里大量是飞天茅台、五粮液等硬通货;当一批价从春节前的2700元左右一路回落至2400元甚至更低时,公司必须对存货进行减值测试。5576.58万元的存货跌价准备中,主要就是对茅台及其系列酒的跌价计提。若茅台价格继续下跌,剩余库存仍存在二次减值可能,需要靠快速去库存和回笼现金来弥补。

随着市场竞争的加剧,其他竞争对手也在不断加强自身的产业链整合和协同发展能力,这也给珍酒李渡和华致酒行的带来了更大的挑战。

对于珍酒李渡而言,汤向阳的上任被赋予“业绩修复+协同深化”的双重使命。在白酒行业“挤压式增长”的格局下,珍酒李渡的人事调整与战略优化能否见效,仍需财务数据验证。

京公网安备11010502037337号

京公网安备11010502037337号