北交所一纸中止审核通知,为英氏控股股份有限公司(股票代码:874431)的上市之路按下暂停键。这家号称“婴幼儿辅食一哥”的企业,在提交上市申请仅三个月后,因财务数据过期、问询回复两度延期,最终被迫中止审核。

而此前频发的产品异物投诉与代工模式下的品控隐患,更使其陷入“上市失败”与“食品安全”的双重舆论漩涡。

上市进程戛然而止

英氏控股的北交所IPO进程始于2025年6月7日。彼时,该公司向北交所报送申报材料,6月13日获受理并披露招股书。同时,根据《全国中小企业股份转让系统挂牌公司股票停复牌业务实施细则》等相关规定,英氏控股申请公司股票停牌。经向全国股转公司申请,该公司股票自2025年6月9日起停牌

初期进展看似顺利,但问题很快浮出水面。据了解,英氏控股提交的招股书中,引用的财务报告最近一期截止日为2024年12月31日,但根据《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则》第四十五条规定,财务报表有效期为六个月,可申请延长至多不超过三个月。

祸不单行,2025年7月10日,北交所向英氏控股发出审核问询函,提出5大类13个核心问题,涵盖股权清晰性、商标纠纷、经销模式内控、销售真实性及食品安全等关键领域。其中,监管层特别关注“公司销售费用率高于同行业平均水平的原因及合理性”,直指其商业模式的核心痛点。

面对监管质询,英氏控股先后两次申请延期回复:第一次于8月6日申请延长20个交易日,第二次于9月4日申请延期至9月30日前提交。公司解释称“因经营规模较大,完善问询回复尚需时间”。

净利润负增长

食品安全阴霾不散

据了解,英式控股是是一家集婴幼儿辅食、婴幼儿卫生用品、营养食品和儿童食品的开发、生产、销售与服务为一体的企业,目前已构建了“英氏”婴幼儿辅食、“舒比奇”婴幼儿卫生用品、“伟灵格”营养食品、“忆小口”儿童食品等四大品牌矩阵。

在众多投身于中国婴幼儿辅食市场的品牌中,英式的销量表现相对亮眼。招股书显示,根据艾瑞咨询、CIC灼识咨询估计,中国婴幼儿辅食市场份额排名中,“英氏”在报告期各年排名第1。截至2024年12月末,“英氏”在天猫、抖音平台“辅食”类目下的交易指数排名第一。2024年度,“英氏”在京东平台“营养辅食”行业中全年累计成交额为行业第一。“英氏”在孩子王平台婴童食品类目的销售额排名长期保持第一名。

业绩上,在2022年-2024年,英氏控股营业收入分别为12.96亿元、17.58亿元和19.74亿元,分别同比增长37.29%、35.83%、12.22%。但同期内,英式控股的盈利能力却在下降。2022-2024年,该公司归属于母公司所有者的净利润分别为1.17亿元、2.2亿元、2.11亿元,同比分别增长64.9%、87.7%、-4.4%

作为婴幼儿辅食企业,产品质量与食品安全是企业的生命线,但英氏控股近年来却屡屡因产品质量问题引发消费者投诉。据黑猫投诉平台数据,截至2025年10月23日,关于“英氏”品牌的投诉词条约453条,涉及米粉、磨牙棒、果泥、洗发水等多个品类;英氏控股旗下的纸尿裤品牌“舒比奇”,质量投诉也达30条,原因包括异味重、尿片里有虫子、拉拉裤致红屁屁等。

在此次IPO过程当中,又有消费者投诉米粉中含有黑色异物。据新京报等媒体报道,今年8月,英氏婴儿米粉被曝产品中发现异物。对此,英氏客服8月15日回应称,公司米粉产品均由自有工厂生产,代工生产消息不实,并表示其生产工序及质检报告可确保产品在未开封条件下不会存在异物。

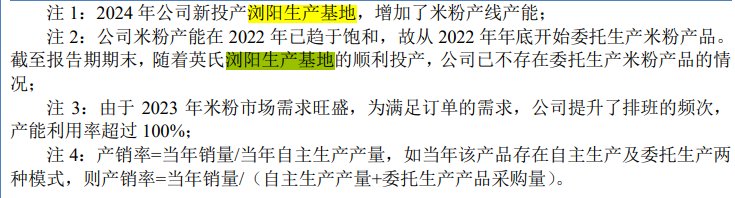

但值得注意的是,根据招股书信息,英氏控股的米粉代工历史刚结束不久,2024年浏阳生产基地投产后,才“不存在委托生产米粉产品的情况”,而饼干类、零食类、佐餐油、面条、果蔬泥等品类仍依赖代工生产。

值得注意的是,英式控股婴幼儿辅食产品中的米粉是以自主生产为主,而其他产品主要采用委托生产模式,也就是俗称的“OEM代工厂模式”。

代工模式下的品控漏洞与信任危机

当前我国婴幼儿辅食品牌大多采用代工模式。乳业专家王丁棉表示,这种模式虽然能节省建设工厂的高额投入、加速企业扩张,但对供应链管理的要求更高;对企业来说,如果代工厂商在生产过程中未严格执行质量控制、生产和检测流程操作不当等,则会导致食品安全问题的发生。

而英氏控股食品安全问题的根源,与其高度依赖代工的生产模式密切相关。招股书披露,2024年公司委托产品采购金额占比高达55.1%,超过一半的产品由代工厂生产。

在北交所发布的审核问询函中,英氏控股的委托生产模式受到问询。不仅如此,北交所方面还提到,英氏控股委托生产商较多,报告期内委托生产商存在因生产安全等问题被行政处罚的情形。而且,英氏控股婴幼儿食品、婴幼儿卫生用品生产及销售环节涉及多项许可,该公司及子公司部分资质许可即将到期。

不仅如此,此次英氏控股募投项目的合理性也受到质疑。招股书显示,公司拟募集资金3.34亿元,其中约9405.80万元用于品牌建设与推广,约7169.43万元用于湖南英氏孕婴童产业基地(二期)创新中心建设项目,4820.32万元用于婴幼儿即食营养粥生产建设项目,7281.49万元用于产线提质改造项目,4718.60万元用于全链路数智化项目。

但在2024年,英氏控股米粉产能利用率降至72.53%,纸尿片产能利用率低至16.79%。在产能明显闲置的背景下,公司仍计划募资扩产,其募投项目的必要性与可行性受到北交所关注。

不仅如此,招股书显示,2022年至2024年,英氏控股销售费用从4.54亿元攀升至7.21亿元,主要包括平台推广费、销售人员薪酬、平台使用费及佣金、业务宣传费等。销售各期销售费用率分别为35.04%、34.26%和36.53%;而同期研发费用分别为552.98万元、921.24万元和1714.83万元,研发费用率连续三年不足1%。

除了监管审核的压力,英氏控股还面临对赌协议的时间约束。据山西经济日报等媒体报道,2022年2月20日,英氏控股曾与南京星纳亦、华润润湘、珠海众霖等9家投资机构签署的《股权协议》,若英氏控股未能在2025年12月31日前完成合格IPO成功上市,则投资人有权要求英氏进行股份回购。

如今上市进程中止,留给英氏控股的时间已不足三个月。

京公网安备11010502037337号

京公网安备11010502037337号