在全民健康意识不断提升、消费者收入不断增长的影响下,我国乳制品需求正在逐步增长。

数据显示,2022年我国生鲜乳(原料奶)产量3932万吨,同比增长6.8%,然而,液态奶消费数据却出现8年来首次下降,其中婴配奶粉市场更是从2021年就开始进入持续下滑态势。

在业内看来,出生人口的持续减少是婴配奶粉市场萎缩的主要原因。2022年,国内全年新出生人口956万人,连续第6年下降,相比于2016年的1883万人几乎腰斩。

为降低出生人口减少造成市场规模增速放缓带来的影响,部分乳企抓住居民消费结构升级与转变带来的机会,将目光投向更多细分赛道。为此,蒙牛乳业、伊利股份、君乐宝、新乳业、光明乳业等乳企均在加速并购运作,运作范围涵盖上游奶源控制、下游渠道扩充等各个方面。

但是,有投资就会有风险,一旦收并购企业陷入危机,或许就会迎来企业的信誉危机。就在前不久,新希望乳业股份有限公司(以下简称“新乳业”)就因旗下公司出现问题被投资者连连发问。

子公司被列入经营异常名单

原因为未按规定披露年报

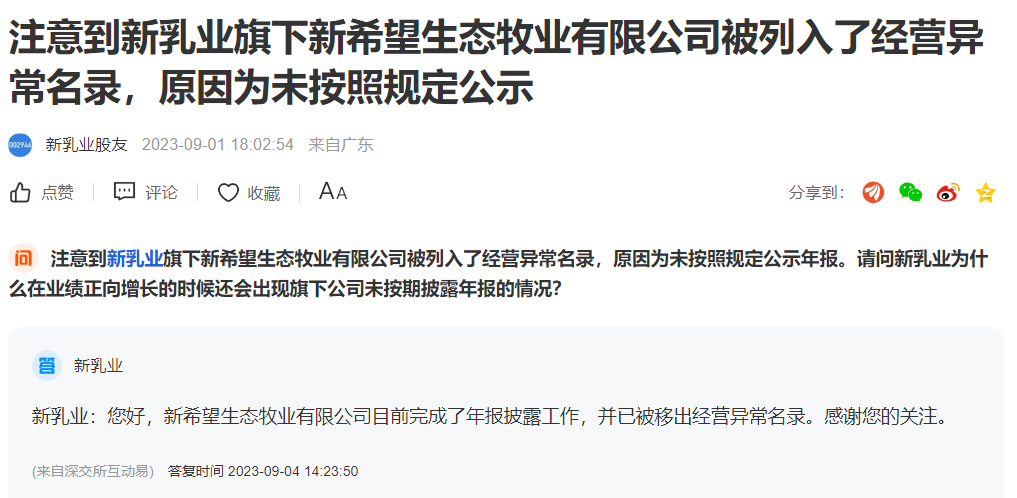

近日,有投资者注意到新希望生态牧业有限公司(以下简称“新希望生态牧业”)被列入了经营异常名录,原因为未按照规定公示年报。

企查查显示,新希望生态牧业成立于2014年9月,法人为焦浩鹏,大股东新乳业持有其99.73%股权,焦浩鹏持有约0.1667%股权,袁勇持有0.1%股权。同时,焦浩鹏还担任新乳业旗下日照新希望牧业发展有限公司、四川新希望奶牛养殖有限公司、宁夏新希望塞上牧业有限公司、海原县新希望牧业有限公司等公司执行董事、总经理职务。

新希望生态牧业董事长朱川同时也是新乳业董事、总经理,持股数量为322.26万,持股比例为0.37%。

基于此,该投资者于9月1日向新乳业提出问题:“请问新乳业为什么在业绩正向增长的时候还会出现旗下公司未按期披露年报的情况?”

但新乳业方面对此做出的回复是:新希望生态牧业目前完成了年报披露工作,并已被移出经营异常名录。对于为何没有按规定公示年报一事,新乳业并未作出正面回复。

通过企查查可以看到,新希望生态牧业披露2014年年报-2022年年报的时间都不算早,基本都在5、6月份,其中2022年年报披露时间已经到了8月中旬。但一般情况下,公司公布年度财务报表的时间集中在每年1月1日-4月30日。

针对企业为何没有按规定披露年报一事,IPG中国首席经济学家柏文喜向大公快消表示,通常可能有三方面原因,一是公司尚未决定是否提交年报,这可能涉及公司的财务状况、经营情况以及未来的发展战略等多种因素。二是公司可能正在等待适当的时机进行披露,例如可能想在股价较为稳定或公司业务较为成熟时进行披露。三是,公司可能面临一些内部或外部的限制,如财务困难、法律纠纷等,导致无法按时提交年报。

但通过新乳业披露的2023年半年报可以看到,该公司营收、净利依旧在持续增长。截至2023年6月底,新乳业营收52.98亿元,归母净利润2.37亿元,分别同比增长10.84%、25.14%。

在2020年-2022年期间,新乳业的主要财务数据也都处于稳定增长中。数据显示,2020年-2022年公司实现营收67.49亿元、89.67亿元、100.06亿元,分别同比增长18.92%、32.87%、11.59%;归母净利润分别为2.71亿元、3.12亿元、3.62亿元,分别同比增长11.18%、15.23%、15.77%。

从时间线来看,新乳业业绩增长时候,正是其收并购动作频频发生的时刻。据了解,2019年-2021年1月,新乳业累计投资30多亿元,以收购、战略投资等形式,先后入驻现代牧业、福州澳牛、宁夏寰美、综合牧业、新澳牧业等多家乳业公司。

然而,自2020年年中开始,也就是新乳业收并购动作加速之后,投资者似乎开始不再看好该公司。

收并购“后遗症”不断

关联公司又被冻结900余万元股权

东方财富平台显示,2020年8月,新乳业股价最高涨至25.91元/股,但随后便开始持续下降。一个月后的2020年9月15日,该公司股票收盘价为14.47元/股,累计下降。

不可否认的是,收并购为新乳业带来了较为乐观的业绩增长,但也是在收并购动作动作开始后,新乳业的净利率、净资产收益率等数据都出现不同幅度下降。

追溯历史数据,2016年至2020年,新乳业的净利率分别为3.59%、4.88%、4.96%、4.43%和4.29%,连续5年不足5%,可以看到,该数据正是从2019年开始逐年下滑的。在2021年、2022年,该公司净利率仍在持续下降,分别为3.81%、3.62%

不仅如此,同一时期新乳业的毛利率也是在2019年之后呈现出明显下降趋势。2016年-2022年新乳业毛利率分别为32.48%、34.72%、33.85%、33.11%、24.49%、24.56%、24.04%。

此外,连续不断的收并购,使得新乳业的资产负债率大幅上升。

2019年-2022年,新乳业总负责分别为33.08亿元、57.18亿元、66.35亿元和68.25亿元;资产负债率分别为61.66%、66.65%、69.81%和71.91%。截至2023年6月30日,公司资产负债率增至71.91%。而同期内蒙牛、伊利的资产负债率几乎均未超过60%,

柏文喜也提到,新乳业在发展过程中确实面临一些问题,如盈利质量下降、资产负债率攀升等。这可能是由于市场竞争激烈、行业环境变化或是公司自身策略调整等多重因素导致的。在快速变化的市场环境中,企业需要灵活调整策略、不断创新以适应市场变化。

但是,新乳业选择收并购的企业,也有部分在并表集团后出现业绩下滑、产品质量有问题、公司股权遭冻结等事件。

据了解,2017年度、2018年度及2019年1-11月,寰美乳业营业收入分别为13.66亿元、14.84亿元和13.81亿元,净利润分别为7244.5万元、7157.67万元、1.02亿元。

但在寰美乳业被新乳业收购后,前者2020年7-12月份营业收入达到8.54亿元。剔除寰美乳业的营业收入,新希望乳业2020年实际营业收入为58.95亿元,仅比2019年收益多出约2亿元。

再比如“澳牛”,2019年8月,新乳业与叶松景签署了《关于“福州澳牛”之投资合作协议》,根据约定收购了福建新希望澳牛乳业有限公司、福建新澳牧业有限公司(以下简称“新澳牧业)各55%的股权。值得一提的是,该公司董事长同样为朱川。

但在2022年4月22日市场监管总局组织食品安全监督抽检中,抽取粮食加工品、食用农产品、食糖、茶叶及相关制品、乳制品等27大类食品550批次样品,检出11批次样品不合格,其中,永辉超市售卖的“澳牛”草莓味酸奶优乳饮料蛋白质含量不达标。当天,新乳业股价从12.17元/股左右一路下跌,其中4月27日一度跌破10元/股。

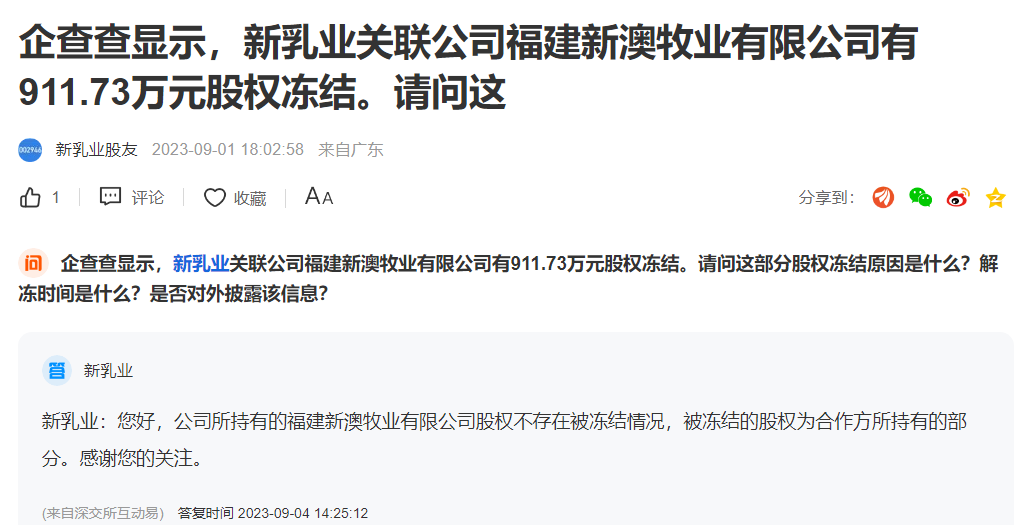

就在今年,叶松景还新增了限制高消费、股权冻结等记录。2023年5月18日,新澳牧业被福建省福州市鼓楼区人民法院冻结股权911.73万元,被执行人为叶松景。

大公快消注意到,有投资者于9月1日在深交所互动易向新乳业发出提问,其中提到新澳牧业有911.73万元股权冻结。新乳业方面表示,“公司所持有的福建新澳牧业有限公司股权不存在被冻结情况,被冻结的股权为合作方所持有的部分”。但对于股权冻结原因、时间等问题,新乳业并未提及。

此外,于2023年7月,福州市鼓楼区人民法院发布的限制消费令显示,因新澳牧业未按执行通知书指定的期间履行生效法律文书确定的给付义务,该法院对新澳牧业及公司法人叶松景采取限制高消费措施。

事实上,在新乳业频频进行收并购动作之后,有不少投资者开始其产生质疑。这一情况直接体现在股价波动上,自2020年8月新乳业股价达到25.63元/股之后,其股票价格一直位于21.6元/股-10元/股区间,整体呈现小幅下降态势。

在香颂资本董事沈萌看来,新乳业为了尽快进入国内一线阵营,主要通过收购,但收购过程本身十分复杂,即使进行尽职调查也仍存在不确定性风险。而且连续并购也难免会出现对被收购标的的整合不力等问题。

不可否认的是,收并购为新乳业带来可观的业绩增长,但目前来看,收并购带来的“隐患”同样值得新乳业注意。与此同时,乳制品赛道在“新国标”等政策的影响下,同业竞争逐步加剧。未来,新乳业如何透出重围、步步为“盈”,如何继续谱写“新希望”招牌,我们拭目以待!

京公网安备11010502037337号

京公网安备11010502037337号