相较于喜茶、奈雪、蜜雪冰城等新茶饮品牌在资本市场所受到的的追捧,茶企当前的境遇实在并不好过。

作为世界上最大的茶叶生产国之一,中国却鲜少有以茶叶种植和经营为主营业务的上市公司。过去十年间,不断有茶企试图登录资本市场,但却没有一家能摘下“A股茶叶第一股”的名号。

根据中国茶叶流通协会数据,从2011至2021年,我国茶叶内销总量由109.61万吨增长至230.19万吨,呈现出持续稳定增长态势。2021年,国内茶叶市场销售总额达3120亿元,首次突破3000亿元大关。可尽管茶叶市场规模庞大,目前国内也只有天福、龙润茶两家茶企成功在港上市,A股至今“颗粒无收”。

2015年,来自福建的八马茶业曾在深交所新三板挂牌上市,但在2018年4月,该品牌终止挂牌,并开始谋求在深交所创业板上市。2021年4月15日,八马茶业递交了IPO招股书,不过在2022年5月10日,其又主动撤回了创业板上市申请,并计划于深交所主板上市。

日前,八马茶业的A股上市申请已获受理并正式预披露招股书,IPO保荐机构为中信证券。据悉,八马茶业此次ipo拟融资10.0822亿元,相比上次的募资计划额多了3.2522亿元,拟用于打造公司武夷山茶文化生态基地。

不过现阶段,我国茶叶市场虽然企业众多,但仍存在大量传统的家庭作坊式生产企业及小型茶企,产品种类丰富、销售区域覆盖广的规模性企业屈指可数。由于企业数量多而分散,行业集中度低,不存在绝对的龙头企业,所以单个品牌企业在整个茶叶市场中的市场份额占比仍较低。

从2019年至2021年,八马茶业在全国市场占有率都没达到0.5%,分别为0.32%、0.48%、0.48%。此外同时期内,港股上市的天福,还有此前分别提交了港股和A股市场招股书的中国茶叶和澜沧古茶,三者在全国市场占有率分别都只有0.32%、0.38%以及0.48%。

为何资本市场喜喝茶饮却不爱喝茶?八马茶业又能否迎来A股上市曙光?大公快消深入观察。

外购茶叶占比大

公司定位遭质疑

资料显示,八马茶业成立于1997年,是一家全茶类全国连锁品牌企业。相较其他茶叶品牌,该公司销售的茶叶种类几乎涵盖了全部类别,比如乌龙茶、黑茶、白茶、红茶、绿茶等,而其中以铁观音为代表的乌龙茶,则是八马茶业的“明星”产品。此外,八马茶业还销售有茶具、茶桌、展示柜及茶食品等相关产品。

根据招股书,八马茶业销售的茶叶主要通过三种方式获取,一是自主生产,二是自主分装,三是定制采购。而有别于以自主生产为主的中国茶叶和澜沧古茶,八马茶业多年来所销售的产品中定制采购产品占比均超过50%,原材料、半成品及在产品占比则低于同行业平均水平。

可以说,公司在绝大部分时间里都属于茶叶的“搬运工”,而非绝对生产者。

据了解,目前八马茶业采购的主要物料为毛净、茶叶半成品、定制成品茶、茶具、茶食品以及包装辅料等。从2019年到2022年前三个月,公司主要物料采购金额分别为5.17亿元、6.58亿元、7.69亿元和2.10亿元,占采购总额比例分别为51.92%、47.42%、47.85%和58.12%。

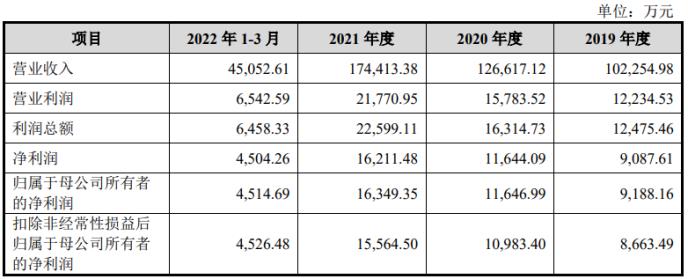

同时期内,八马茶业的营业收入分别为10.2亿元、12.7亿元、17.4亿元,对应的净利润分别为9188.2万元、1.2亿元、1.6亿元。2022年第一季度,八马茶业增收不增利,实现营收约4.57亿元,同比增长4.2%;净利润则为4514.69万元,同比下滑9.88%。

图源:八马茶业招股书

可以看出,八马茶业每年采购物料的金额,就占了当年成品茶销售的一半。相比之下,大公快消还注意到,八马茶业每年的研发投入也非常之少。

从2019年到2022年,八马茶业研发支出金额分别为570.22万元、328.01万元、664.12万元和148.85万元,占营业收入的比例分别为0.56%、0.26%、0.38%和0.33%。此外截至今年3月末,八马茶业的研发人员合计仅有11人,占总人数比例0.49%;核心技术人员6人,其中就包括公司两位实控人王文礼和王文超兄弟。

中国食品分析师朱丹蓬表示:“从研发投入方面来看,八马茶业的创新力显得犹为不足。”

值得注意的是,对于八马茶业的这一经营现状,深交所曾在今年上半年发来问询函。

彼时八马茶业刚主动撤回于深交所创业板的上市申请,深交所就在审核时提到:八马茶业研发投入占主营业务比重较小,但与中国农业科学院茶叶研究所、福建省农业科学院茶叶研究所等多家机构进行较多技术合作,并参与了多项国家标准及地方标准的起草和制定工作。

对此,八马茶业需结合同行业可比企业相关情况,进一步说明公司研发投入占比较小,但与多家机构进行技术合作并参与多个标准的制定工作的合理性;进一步说明公司的核心竞争力,公司是否属于成长型创新创业企业、是否符合创业板定位。

后续八马茶业回复称,公司将传统茶叶零售与新技术、新业态、新产业、新模式进行了深度融合,属于成长型创新创业企业,符合创业板定位。

不过有业内人士认为,从业务重点来看,八马茶业更倾向于从供应商那里获取成品并冠以“八马”品牌、其他子品牌或者合作品牌的形式对外销售,这一明显区别于自主生产茶企的“贴牌”模式,实际并不利于品牌未来发展。

外采产品推高资产负债率

加盟模式拉低整体毛利率

值得关注的是,由于定制采购产品占比较高,一定程度上也推高了八马茶业的资产负债率。

从招股书可得,2019年至2022年,八马茶业的资产负债率(合并)处于逐年攀升的状态,分别为45.06%、44.34%、51.08%、46.71%,其中母公司资产负债率更是常年处于60%上下。

图源:八马茶业招股书

而与同行业茶企相比,数据显示,八马茶业的资产负债率也明显高于澜沧古茶和中国茶叶,与天福较为接近。并且,八马茶业的资产负债率(合并)也显著高于这类以茶业为主营业务的企业资产负债率(合并)的平均值。

对于这点,八马茶业也于招股书中坦言,由于公司外采产品占比更高,使得流动负债规模较澜沧古茶、中国茶叶更大。

此外,与基于经营模式及销售渠道所选取的可比公司相比,八马茶业的资产负债率还高于来伊份。这主要由于八马茶业预收款项及合同负债、应付职工薪酬、应交税费占总资产比例高于来伊份,使得整体流动负债占总资产比例高于来伊份,进而使得公司资产负债率更高。

图源:八马茶业招股书

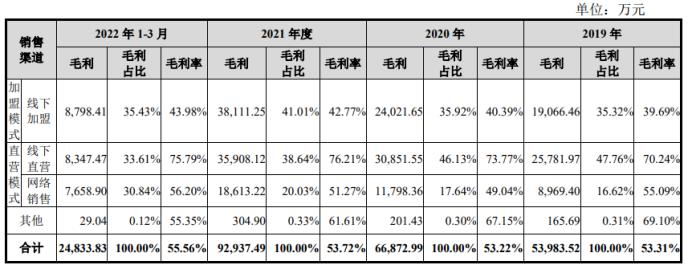

招股书显示,目前八马茶业的经营模式主要直营和加盟,其中直营模式又分为线下直营和网络销售。截至今年3月底,八马茶业门店数量超2700家,其中直营店有400家。这也意味着,八马茶业的加盟店数量已经超过了2300家。

不过虽然两种经营模式下的门店数量有着近乎5倍的差距,但加盟店却并没有给八马茶业带来多高收入和毛利率。

数据显示,从2019年到2022年,八马茶业加盟模式下的销售收入分别为4.80亿元、5.95亿元、8.91亿元和2亿元,占主营业务收入的比例分别为47.44%、47.33%、51.50%和44.76%。同期,该模式下的毛利率分别为39.69%、40.39%、42.77%和43.98%。

相比之下,报告期内,八马茶业直营模式下的销售收入(包括线下直营及网络销售)占主营业务收入的比例则分别为52.33%、52.43%、48.21%以及55.13%。同期,线下直营毛利率分别为70.24%、73.77%、76.21%和75.79%;网络销售毛利率分别为55.09%、49.04%、51.27%和56.20%。

可以发现,尽管八马茶业加盟店的数量是直营店近5倍,但前者毛利率几乎只有后者一半,甚至还拉低了公司整体毛利率,门店实际发展质量并不高。对此,八马茶业指出:“公司以终端零售价的一定折扣比例向加盟商销售产品,其毛利率低于直营模式。”

朱丹蓬曾指出:“八马茶业的商业模式就是收取加盟费,再将产品卖给加盟商,和蜜雪冰城等加盟企业类似。"但他也同样表示:“市场迟早会饱和。”

于招股书中,八马茶业披露风险称,若公司的重要加盟商发生变动,或是严重违反特许经营合同,或是不能很好地理解公司的品牌理念和发展目标,则将会对公司的经营业绩及品牌形象造成不利影响。

若加盟商因经营管理不善、经营资质不全等问题受到行政处罚、消费者诉讼或食品安全事故相关诉讼,公司存在作为共同被告或主要责任方被行政立案调查、面临民事赔偿、行政责任的法律风险,从而对公司商标品牌、商业信誉产生不利影响。

销售费用高企

产品质量难过关

事实上,八马茶业的担忧不无道理。

目前,网络上关于八马茶业产品质量问题的反映不在少数。在黑猫投诉平台上,今年以来,就不断有消费者投诉称“八马茶叶礼盒发霉长毛”“八马茶业有虫子”“八马茶叶普洱茶夹杂头发”“八马茶叶大红袍中有烟头”等。

图源:黑猫投诉平台

早在2017年,八马茶业就曾在央视《每周质量报告》栏目中被曝光,乌龙茶样品存在样品质量较差、污染物超标、实测品质低于明示等级等问题。

此外在2018年,八马茶业还曾于公司网站首页宣传其产品为“2018博鳌亚洲论坛指定用茶”,并称公司拥有“博鳌亚洲论坛授权书”。然而随后,博鳌亚洲论坛就在官微上斥责八马茶业虚假宣传,称其从未授权或许可八马茶业任何产品。关于此事,后续虽以八马茶业道歉收了尾,但仍对公司品牌声誉带来不良影响。

数据显示,从2018至2021年,八马茶业共设涉及113起投诉、举报事件。其中,虚假宣传有63起,质量问题有23起,其他(产品执行标准、售假、超范围经营等)则有27起。

值得一提的是,在八马茶业多次营销“翻车”背后,实际是公司日渐高企的销售费用。

从2019年到2022年,八马茶业的销售费用分别为3.58亿元、4.29亿元、5.76亿元和1.55亿元,占各期营收比例分别为35.02%、33.85%、33.04%、34.37%。此外同期内,八马茶业的销售费用也远高于澜沧古茶、中国茶业等同类公司。

有业内人士指出,由于八马茶业经营的本质是初级农产品加工,在销售上的投入大大高于研发投入,加之其经营模式比较倚重加盟和线上,从而导致产品营销和质量相关问题频出。

《砺石商业评论》也曾表示,茶企通过茶叶“二道贩子”收来的茶叶,不但质量参差不齐,农药残留等问题的发现和管控难度也极高,食品安全风险高。这不但使资本望而却步,也导致了我国茶叶出口的节节败退。

在朱丹蓬看来,之所以资本化道路不畅,主要是因为行业还没有进入一个规范化、专业化、品牌化、资本化以及规模化的阶段。“目前中国茶企整体运营并不规范,内部审计及原始材料等均需要不断调整才能符合上市需求。考虑到上述情况,资本对这个行业是有取舍的。”

目前来看,能否成为“A股茶叶第一股”或许不应该是八马茶业考虑的重点。在产业尚在规范化的过程中,传统茶企能否沉淀下来完成自我变革,令资本市场看到茶叶的品质与企业的价值,才是公司应该关注的焦点。

京公网安备11010502037337号

京公网安备11010502037337号