2018注定是中国新经济产业转折之年,一边是境外上市热潮掀起、一边是接连倒闭冷风劲吹。而在此其中,募资困难的创投基金成为新经济变局中,倒下的第一张多米诺骨牌。年初以来,在宏观去杠杆、监管政策趋紧、资本回报率下降等因素共振影响下,内地一级资本市场提前入冬,创投资本在加快套现步伐的同时,亦收紧对创企项目的资金投入。

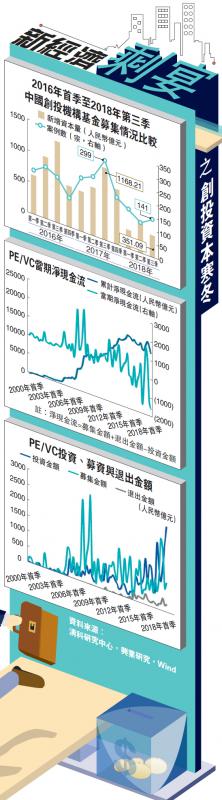

据内地股权投资研究机构清科研究中心统计,2018年上半年中外创投机构共新募集261只可投资于内地市场的基金,其中,披露募集金额的234只基金新增资本794.67亿元(人民币,下同),同比大降44.1%。由于在过去十年里,内地创投规模持续高速增长,募资金额出现缩水实属罕见。有分析称,创投资本已开始出现“退烧”前兆。

进入下半年,钱紧势态仍然持续。最新数据显示,第三季度披露募集金额的109只创投基金新增资本351.09亿元,环比再降29.5%,同比降69.9%;平均募资规模3.22亿元,同比下降52.8%。

银行输血渠道受限

启明创投合伙人梁颕宇指出,造成募资困境有多重原因:去杠杆使得市场流动性告别宽松,金融监管政策也日趋严格,势必加大创投机构的资金压力。

早在今年1月份,中国证券投资基金业协会发布《私募投资基金备案须知》与《私募投资基金监督管理暂行办法》,对私募创投的资本供给、投资人专业性、风险管理与经营合规性的要求定下明确标准。

《资管新规》后于4月份正式发布,银行以有限合伙人身份出资私募股权基金受到限制,多层嵌套和通道业务也被严格禁止。

梁颕宇表示,不仅是银行的“输血”渠道受阻,保险、上市公司即个人投资者也随之变得保守,创投基金的资金供给量急剧减少。

同时工商总局等部门的监管力度亦在加强。据梁颕宇反映,内地一向规定单只私募基金投资者累计人数不得超过200人,但无明确阐释计算方法。一些地方政府近期加强对投资者的背景审查,由于不少大型创投基金的资金都是来自机构投资者,如退休基金、家族信讬等,若严格追溯,则难以满足200人上限的要求。

雪上加霜的是,即使能够成功募资,新基金注册也成为难题。今年内地P2P网贷接连爆煲,部分地区为防范金融风险扩大,暂停了“投资类”主体的基金注册。“即便能够找到注册地,创投基金注册要求有资金讬管银行,但目前风声鹤唳,也不是间间银行愿意做。有创投机构甚至碰到提供受资企业社保记录的要求,以防有心人把资金划给空壳公司。”梁颕宇例数创投基金今年遇到的种种不易。

由于募集金额大幅收缩,多数创投基金已是“入不敷出”。兴业研究发布研报显示,创投基金今年一季度与二季度的净现金流(募集金额+退出金额-投资金额)皆为负数,分别为负1202亿元和负1570亿元,为2000年以来的新低。以单季度净流出1000亿元的规模测算,若无大量新增募集资金补充,四年内创投机构的现金流会消耗殆尽。

基金放缓投资节奏

在10月下旬举行的投资年会上,光大控股首席执行官陈爽透露,面对募资这个全行业难题,公司正采取“多管齐下”的方式做出应对。今年上半年,光大控股在海外市场募资超过20亿美元,旗下数只美元基金均为期内募资带来重要贡献。但他亦坦言,今年公司的整体策略是适当放缓投资节奏。

兴业研究分析师林莎则指出,在宏观环境未见好转之前,创投基金除了减少对外投资外,还要增加项目退出比例以补充现金流。过去凭藉短期“烧钱”换取创企爆发式增长的时代已经过去,未上市的独角兽企业之间优胜劣汰的竞争会更加明显。“当独角兽企业的大额融资需求无法在一级市场中得到满足时,选择在二级市场上市是相对较好的选择。”

不过,今年A股市场IPO过会率极低,港股与美股市场又出现大幅波动,上市退出的形势并不乐观。中泰证券首席经济学家李迅雷直言,现实所面临的严峻问题是,很多新经济企业的估值水平已经与二级市场同类企业估值形成倒挂,如果今后二级市场的估值水平难以提升,或者交易依然维持低迷态势,那么创投基金的变现与退出就难以实现。

他又称,长此以往,创投基金的“价值”将大幅缩水,由于私募股权基金中有不少属于“名股实债”,其中还存在兑付违约的风险。

陈爽亦感慨,私募股权基金在退出方面的情况可谓残酷。今年市场对于创企的整体估值下降超过三成,无论选择并购退出或上市退出,对于基金来说都是非常痛苦的。

探针天使合伙人葛英姿预计,创投基金在不远的将来一定会迎来行业洗牌。今年创投基金募资困难,那些过去业绩表现不好的创投基金难以募集到新一期的资金,会逐步被市场淘汰,资金会进一步向业绩较好的基金集中。

事实上,现在有不少规模较小的早期创投基金关停。“中国创投行业的寒冬已经到来。”葛英姿如是说。

上市遇阻 并购退出增多

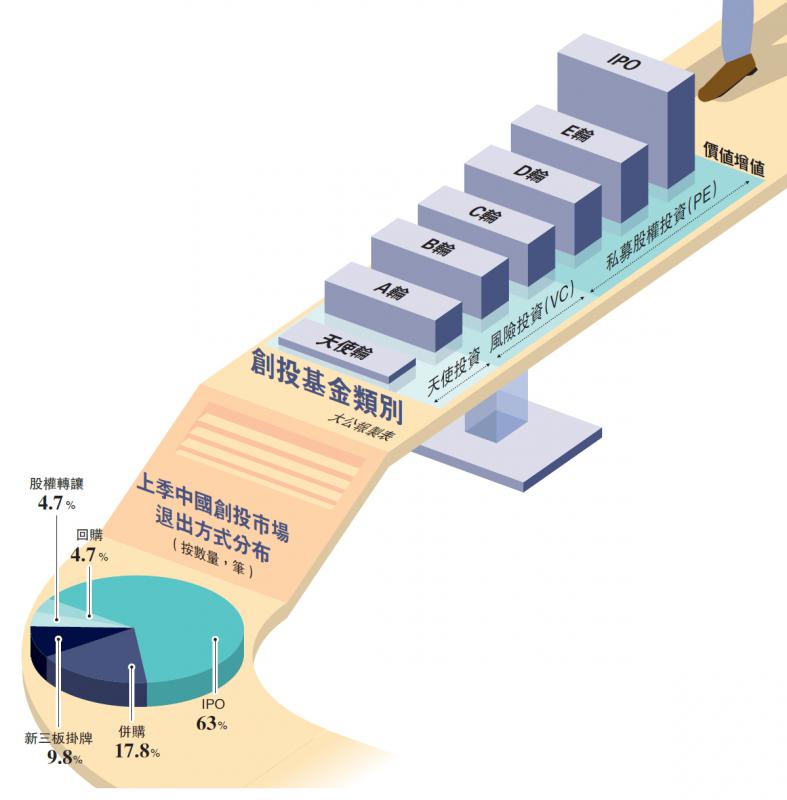

由于今年A股IPO发行监管趋严,对企业盈利能力要求提高,月度上会审核企业过会数量显着下滑,创投基金在境内市场的退出路径也因此受阻。清科研究中心统计显示,2018年前三季度中国股权投资基金退出案例数量达到1363笔,同比下降48.9%。其中,被投企业IPO数量616笔,占退出总数量的45.2%,同比下降24.4%。

普华永道的报告也验证了这一观点。根据该行的市场分析结果,2018年上半年TMT(科技、媒体、通信)行业退出数量环比下降85%。其中,股权并购是主要退出方式,占全部退出数量的47%。普华永道中国南部私募股权基金业务主管合伙人卓志成表示,上半年A股与港股近七成IPO跌破发行价。二级市场投资人对新创企业经营模式、获利能力、合规性与成长前景等各方面的要求与早期投资人存在差异,使得私募创投投资人实现套利退出的压力持续上升。

在此背景下,股权并购成为创投退出的有效补充。天图投资行政总裁冯卫东指出,相比较IPO漫长的排队上市等候期,以及严格的财务审查、业绩的持续增长压力,目前企业采取并购退出的程序似乎也更为简单一些。按照过往案例,股权并购平均退出时间约4.5年,较IPO平均6.8年退出时间明显缩短。

在10月底举行的“中国基金业20周年论坛”上,中国证监会主席刘士余致辞时称,未来在推动基金业健康发展方面将做好五方面工作,其中第一条就是“鼓励私募股权与创投基金积极参与企业并购重组、债转股以及股权融资”。他表示,鼓励各类各级政府管理的投资基金、私募股权投资基金管理人和券商资管等设立股权并购基金,提升上市公司的融资便利,改善上市公司的治理结构,有效防范股权质押风险。

削减预算 外资机构撤离

就在内地私募股权基金坐困愁城之际,外资创投正逐步撤出中国市场。有创业人士向记者透露,某国际知名创投机构一直对自己的项目有兴趣,但近期表示不会跟投最新一轮融资,原因在于美国总部正在削减中国子公司的投资预算。“他们对于中国部分新兴产业的烧钱模式存在质疑。”

上述创业人士还称,前两日在微信朋友圈中看到这家创投的中国区负责人,在为内地一座三线城市的招商活动“站台”。“他们现在从总部拿不到预算,就只能通过其他途径搞钱,比如与地方政府合作成立专项基金。因为最近中央降准,地方政府手里有一些钱。”

形成鲜明对比的是,东南亚、拉丁美洲各国迎来了新一轮创投热潮,其中又以印度最为典型。据创投数据平台Tracxn统计,截至今年7月底,印度市场共计有18笔创企融资金额超过一亿美元,而去年全年则为22笔。日本软银集团日前也计划成立一只亚洲基金,规模为50亿美元,其中50%的资金会拨给印度市场。

墨腾创投发布研报指出,虽然美联储持续加息使得新兴市场面临严峻的汇率及债务风险,但基于对其发展前景的看好,以及货币贬值带来的成本优势,创投基金正加紧抄底的脚步。此外,在贸易战的背景下,科创领域已经成为中美两国争夺的第二战场,抄底的创投也以美元和人民币基金为主。

须注意的是,中资在印度市场的投资标的,多有中国模板的影子。如阿里巴巴投资的电商品牌Paytm Mall,更像是印度版的淘宝,围绕支付方式打造生态系统;腾讯投资的聊天软件Hike Messenger,更像是印度版的微信,以社交场景为基础,向用户提供全套附加产品。

黄金十年 狂飙突进

新经济企业由于自身的高风险性,通常难以直接获得银行信贷支持,各类创投成为其主要融资渠道。但中国内地的私募股权投资起步较晚,在相当长的一段时间里,美元基金充当着中国新经济“守护者”的角色。为人熟知的案例包括,百度首笔融资来自硅谷的Peninsula Capital(半岛基金);阿里巴巴背后最大金主为软银集团;腾讯早期投资者包括IDG资本与盈科数码,后由南非MIH集团接盘。

情况转变出现在2008年。全球金融危机爆发后,中国政府公布八万亿救市计划,热钱在涌向楼市、股市之余,亦寻找新的投资方向。2009年10月,有“中国版纳斯达克”之称的创业板正式推出,亦标志着人民币基金打通了募投管退的全产业链条。自此以后,中国本土创投机构崛起,其中的佼佼者深创投,2009年共有八个投资项目登陆创业板。

彼时创投机构多为PE基金,聚焦于Pre-IPO阶段。2010年市场刮起“全民PE”热潮,不少券商、银行设立直投公司,如招商致远资本、中银国际投资等;国企、民企也纷纷组建投资机构,如国家开发投资公司控股的国投创新、TCL集团控股的TCL创投。在2011年的一次演讲中,IDG资本全球副总裁熊晓鸽指出,中国内地的PE基金数量超过2500家,成为全世界PE基金最多的地区。

2012年中国经济放缓,该年11月A股史上第八次叫停IPO。截至2013年底,拿到PE融资但未上市的企业接近一万家,苦于退出无门的PE机构开始成批倒闭。但此轮创投低潮非常短暂,随着智能手机的普及,内地移动互联网产业方兴未艾,小米手机、微信等划时代产品先后诞生,团购、O2O、共享经济等新业态次第爆发,吸引增量资金入驻。

随着“大众创业、万众创新”写入“2015年政府工作报告”,创投资金再度亢奋,并向产业链前端挺近,“全民VC”热潮就此到来。在财富效应下,新经济企业身价水涨船高。小米科技上市前一度传出千亿美元估值,折算出的32倍市盈率较苹果公司多出一倍有余。

2018年尾,金融监管收紧、股市出现疲软,创投募资困境逐步浮现。经历黄金十年的蓬勃发展后,创投行业即将迎来拐点。

京公网安备11010502037337号

京公网安备11010502037337号