人民币逆周期因子淡出使用,汇率仍有望温和升值。中国外汇交易中心表示,今年以来,外汇市场运行平稳,国际收支趋於平衡,人民币汇率以市场供求为基础双向浮动、弹性增强。近期部分人民币兑美元中间价报价行,基於自身对经济基本面和市场情况的判断,陆续主动将人民币兑美元中间价报价模型中的逆周期因子淡出使用。分析称,淡化使用逆周期因子符合预期,人民币汇率升值料平稳。\大公报记者 倪巍晨

申万宏源中国经济研究主管秦泰直言,逆周期因子本质上可视为“人民币汇率升值预期的加成因子”,该因子推出至今,绝大部分时段对人民币汇率起到拉升作用。他续说,人行在人民币汇率日内交易时段,通常会透过“非常态化直接干预”或“放任市场预期”两种不同方式,影响人民币汇率的短期预期,在国际收支基本趋均衡,汇市运行也较平稳背景下,逆周期因子淡出使用并不令人意外。

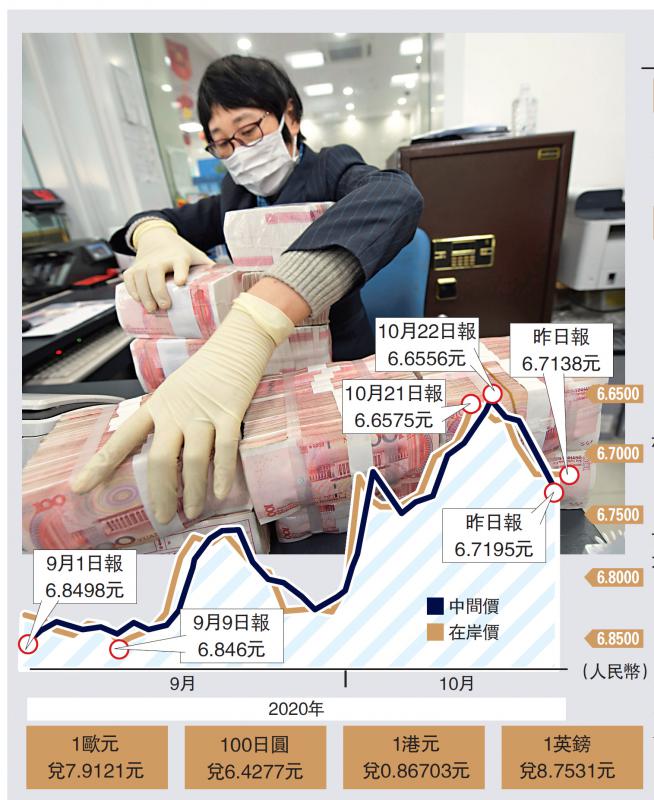

中间价逆周期因子淡出

植信投资研究院资深研究员邓志超相信,尽可能地退出干预,引导人民币汇率定价更趋市场化,及在人民币汇率有升值动能背景下,选择逆周期因子的退出,是此次调整所释放的主要信号。

华宝基金副总经理李慧勇提醒,未来若市场预期不稳,或出现较大扰动因素,逆周期因子可再加到报价模型中。

2017年5月,为适度对冲市场情绪的顺周期波动,逆周期因子首次启用。人民币中间价报价模型由“收盘价+一篮子货币汇率变化”,调整为“收盘价+一篮子货币汇率变化+逆周期因子”。2018年1月,中间价报价行陆续将逆周期因子调整至中性。同年8月,中间价报价行陆续主动调整逆周期系数,以适度对冲贬值方向的顺周期情绪。

邓志超分析,2017年5月及2018年8月,逆周期因子启用都是人民币贬值压力较大的时期。2018年初,人民币升值幅度已较大,调整为中性是适应当时汇率走势的举措,可理解为回归常态。他并称,是次淡出使用的表述,明显是希望进一步传递基本不干预的信号,可以肯定的是,当局在推动汇率市场化方面有很强的决心与信心,未来可能选择恰当时机,推出更市场化的措施。

秦泰指出,人民币有效汇率的基本稳定,有助於内外需“双循环”形成正向反馈,可降低宏观金融风险。他补充,近期中国面临的外部不确定性有所增加,但人行未透过逆周期因子对人民币汇率进行引导,反而允许人民币在交易时段小幅贬值,藉此对冲外部环境的不确定性。

市场数据方面,5月末以来,人民币兑美元汇率升幅约7%,企业结汇因此增长。不过,昨日人民币兑美元汇率中间价报6.7195元,较上一交易日调降206个基点,已连续第4个交易日出现贬值。在岸人民币兑美元汇率则小幅上涨19点,连跌4天后有所回升,逆周期因子淡出及美元指数持续上涨带来的影响有限。邓志超直言,近期人民币汇率走势呈现出,从单边升值向双向波动转化的态势。

人币本季仍有升值空间

展望后市,秦泰相信,基本面因素仍将对汇率起到支撑作用,预计人民币兑美元汇率将在贸易差额走强的驱动下小幅回升,年末人民币汇率或在6.8到6.9左右,全年中国外汇储备有望小幅增加约900亿美元。

邓志超认为,随着中国经济强劲复甦,未来一段时期国际收支或续小幅“双顺差”,货币政策亦将延续稳健基调,本季人民币汇率仍有一定升值空间。但国际市场的不确定性、不稳定性,即针对中国的不利信息和负面预期,或令汇率整体运行形态双向波动。

京公网安备11010502037337号

京公网安备11010502037337号