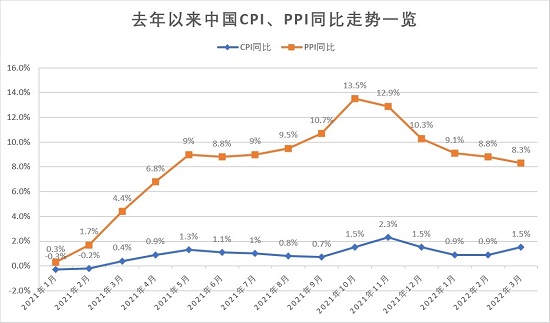

数据显示,3月食品价格同比下降1.5%,降幅较前值收窄2.4个百分点;非食品价格同比上涨2.2%,涨幅较前值扩大0.1个百分点。国家统计局城市司高级统计师董莉娟介绍,上月CPI同比涨幅中,翘尾和新涨价因素分别影响约0.4和1.1个百分点,“剔除食品、能源价格后的核心CPI同比上涨1.1%,与2月持平”。

申万宏源宏观首席分析师秦泰分析,近期上海等多地疫情的反复,令居民食品需求在短期内再度集中,线材价格环比呈现升势,而历史同期呈现季节性回落势头;另一方面,国际油价的冲高,对国内成品油价格和工业消费品价格持续传导,CPI同比上涨符合预期。

国金证券首席经济学家赵伟相信,散发疫情的干扰及能源价格的上涨,是CPI同比涨幅超预期的主因。他续称,上月鲜菜、鸡蛋等商品价格继续上涨,能源价格的攀升也拉动交通、通信价格明显上升,部分地区疫情的反复对物流构成扰动,并可能继续对部分商品带来阶段性的脉冲影响。

工业行业价格普遍看涨

工业领域价格方面,3月生产资料价格同比上涨10.7%,涨幅较前值回落0.7个百分点;生活资料价格同比涨幅持平于2月的0.9%。董莉娟透露,上月PPI同比涨幅中,翘尾和新涨价因素影响分别约6.8和1.5个百分点,“接受调查的40个工业行业大类中,价格上涨的行业有37个,较2月增加1个”。

交银金研中心首席研究员唐建伟观察到,上月国际油价同比“先抑后扬”,国内大宗商品价格指数持续攀升,仅PPI翘尾因素的影响持续下降。总体看,俄乌冲突引发的上游资源和能源价格的上涨,虽然延缓了中国PPI同比涨幅的回落势头,但并未改变PPI同比涨幅进一步收窄的整体趋势。

赵伟直言,上月PPI同比涨幅虽如期回落,但回落幅度仍逊预期。分行业看,上游原油链、有色链等价格继续领涨,大部分中、下游制造业价格亦开始攀升,“地缘政治等因素推动国际大宗商品价格持续上行”。

本月食品价格或超预期

展望未来,唐建伟说,俄乌冲突或引发全球性的滞胀风险,未来中国PPI仍可能面临一定的输入性上涨压力,俄乌冲突若持续升级、规模扩大,将为中国PPI走势带来较大的不确定性,预计今年PPI同比或呈现“前高后低”格局。相对而言,年内CPI走势受到的影响相对较小,未来CPI变动更多或体现在燃油价格的上涨方面。

赵伟强调,疫情的反复对物流等构成干扰,并可能阶段性对商品供给量和成本带来利淡影响,进而扰动终端价格;另一方面,原油等大宗商品价格的居高不下,或令成本端压力加速显性化。他并指,中长期看,随着内地疫情的缓和,线下消费场景将逐渐修复,需求侧有望同比改善,进而推动服务业补偿式的涨价,“未来 CPI中枢或明显抬升”。

秦泰明言,鉴于本轮疫情仍时有反复,4月食品价格或仍超预期,但随着未来疫情得到逐步控制,食品需求将回归正常的季节性节奏,进而缓和CPI的上行幅度,“已将二季度CPI同比涨幅从2.3%调高至2.4%,并将三季度CPI同比涨幅调降0.1个百分点,至2.7%,全年CPI同比涨幅或约2.1%”。他补充说,俄乌冲突引发油价持续冲高,并集中向中国PPI传导,上半年PPI同比走势仍会受输入性通胀压力的传导,二季度PPI同比涨幅或约5.5%,全年PPI同比均值预计4%左右。

京公网安备11010502037337号

京公网安备11010502037337号