调研显示,本期机构投资者满意度、期望、下跌购入信心、不崩盘信心和投资价值信心等五大核心指标分别报79.08点、73.33点、88.79点、138.66点、132.9点,各较二季度调研时下降11.34、36.61、2.78、9.34和9.49个百分点。

今年二季度与三季度机构投资者对未来半年投资收益的看法(记者倪巍晨制图)

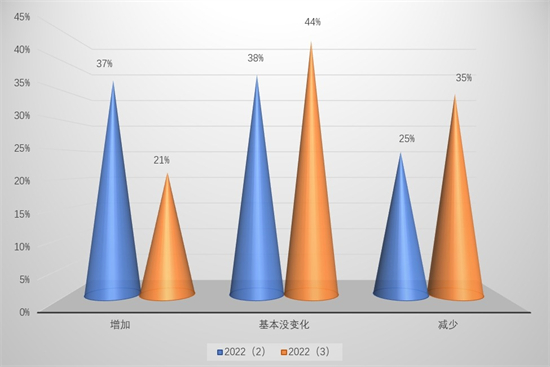

在谈及9月A股投资收益时,坦诚“投资收益增加”的机构受访者占比从上期的29%降至本期的10%,认为“投资收益无变化”的机构占比从33%升至42%,表示“投资收益减少”的机构占比从38%升至48%。在回答“未来半年A股投资收益将如何”的问题时,认为“会增加很多”的机构受访者占比从上期的37%降至本期的21%,认为“基本无变化”的机构占比从38%升至44%,预期“可能会减少”的机构占比从25%升至35%。

“多重因素令机构投资者信心下滑。”徐国祥分析,近阶段A股市场投资业绩普遍差强人意,而成交量的萎缩、市场整体估值的偏低,亦在一定程度削弱了机构投资者对后市价值的信心。此外,欧美央行的持续升息令境内市场部分资金外流,叠加全球主要权益市场的重挫,A股在外盘利淡市况下明显承压,机构投资者普遍持观望情绪。

较之机构投资者,本期散户投资者信心指数仍在悲观区间徘徊。五大核心指标中,散户的满意度、下跌购入信心两大指标分别报51.83点、64.52点,各较二季度调研提升9和19.81个百分点。不过,散户投资者期望、不崩盘信心和投资价值信心指数分别为75.15点、130.32点、127.61点,各较二季度下降14.66、29.29和26.17个百分点。

今年二季度与三季度散户对未来三个月沪深两市大盘走势的看法(记者倪巍晨制图)

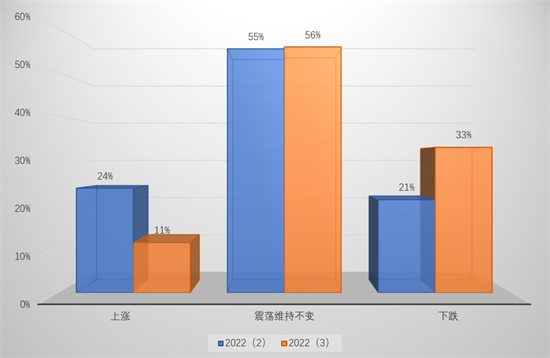

展望四季度沪深股市大盘指数,预期“会上涨”的散户受访占比从上期的24%降至本期的11%,认为“将续‘震荡市’”的散户占比从55%升至56%,表示“看跌”的散户占比从21%升至33%。对于“是否会追加A股投资”的问题,直言“会追加投资”的散户占比从16%升至21%,表示“不会追加投资”的散户占比从72%降至56%,认为“会减少投资”的散户占比从12%升至23%。

京公网安备11010502037337号

京公网安备11010502037337号