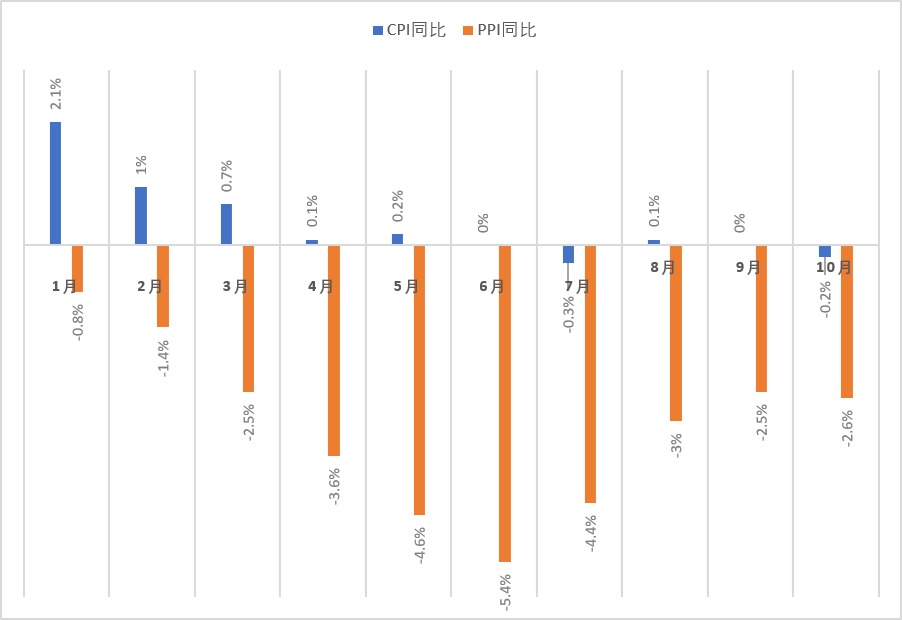

受节后消费需求回落,及农产品供应充足影响,CPI同比“由平转降”。国家统计局数据显示,10月全国居民消费价格(CPI)同比下降0.2%,CPI环比由9月的上涨0.2转为下降0.1%。当月工业生产者出厂价格(PPI)同比下降2.6%,降幅扩大0.1个百分点,PPI环比由9月的上涨0.4%转为持平。分析称,消费端回暖势头在三季度有所增强,市场供需正朝着平衡状态收敛,中国没有通缩之虞,未来CPI同比料渐回升。

2023年前10个月,中国CPI、PPI同比走势(大公网记者倪巍晨制图)

“食品价格降幅扩大,是CPI同比转降的主因。”国家统计局城市司首席统计师董莉娟介绍,上月CPI同比降幅中,翘尾因素影响约-0.2个百分点,今年价格变动因素影响约0,“剔除食品和能源价格后的‘核心CPI’同比上涨0.6%,涨幅略有回调”。

光大银行金融市场部宏观研究员周茂华坦言,CPI同比在0附近波动,反映需求复苏相对供给仍有滞后。从各类消费品价格看,猪肉价格对食品价格走势构成最大拖累,而节后部分消费需求的回落,及蔬菜、水产、鸡蛋等充足的供应,也在短期对消费品价格带来调整压力。

“当前内地物价总体表现利大于弊。”周茂华补充说,中国经济尚处修复期,低物价与需求实际状况的相互匹配,有助于稳定低收入群体的购买力。

国金证券首席经济学家赵伟分析,新涨价因素不及预期,以及去年同期基数因素的明显拖累,是上月CPI同比回落的关键。核心CPI近三个月来首次回落,一定程度与国庆节后服务价格回调有关,反映了终端需求修复节奏相对平缓。

工业利润结构趋改善

工业领域价格方面,10月PPI同比下降2.6%,降幅较前值扩大0.1个百分点,PPI环比由上月的上涨0.4%转为持平。

董莉娟解释,上月工业生产经营活动保持扩张,但受国际原油、有色金属等价格波动,以及上年同期基数走高等影响,PPI环比由涨转平,同比降幅略有扩大。她补充说,上月PPI同比降幅中,翘尾因素和今年价格变动因素影响分别约-0.4和-2.2个百分点。

周茂华认为,从上、下游行业相互间的关系看,目前部分企业为提振需求正积极“削价促销”,PPI同比收缩有助于降低部分中、下游制造业的投入成本压力。他说:“尽管PPI同比放缓或令工业制造业部门整体利润继续承压,但却有助于上、下游行业利润结构的进一步改善”。

赵伟分析,PPI降幅略有扩大,主要受到生产资料价格的拖累,生活资料价格仍具较强韧性;细分行业看,原油链价格涨幅有所回调,部分中、下游制造业价格“由涨转降”。

CPI向上修复态势未止

展望未来,申万宏源高级宏观分析师屠强解释,国际油价与国内煤价的回升,或推动年内PPI加速修复,而原油寡头“相机抉择”策略引发的高企油价,亦可能持续至2024年上半年,综合PPI翘尾因素判断,本轮PPI上行将持续至明年二季度。CPI方面,过去三年CPI的大幅波动基本源自PPI和食品等供给端影响,本轮PPI上行将带来消费品CPI的回升,而城镇劳动参与率的进一步提升,也将继续对核心服务CPI形成支撑,“我们预计本轮CPI上行也将延续至明年二季度”。

周茂华表示,今年以来消费端的回暖势头在三季度有所增强,市场供需正朝着平衡收敛,未来物价水平有望逐步回升,但需防范未来数月积极性极端气候因素对物价的扰动。他续称,当前内需仍续修复,加之生产供给端的积极应对,宏观政策的精准有力支持,以及基数效应的趋于减弱,PPI同比短期波动不会改变其持续改善的态势。

赵伟重申,随着部分供给扰动,以及去年同期基数拖累的缓和,部分领域的价格拖累有望逐步减弱,终端需求的逐渐修复,有望支撑部分商品涨价,尤其是低库存领域等。

京公网安备11010502037337号

京公网安备11010502037337号