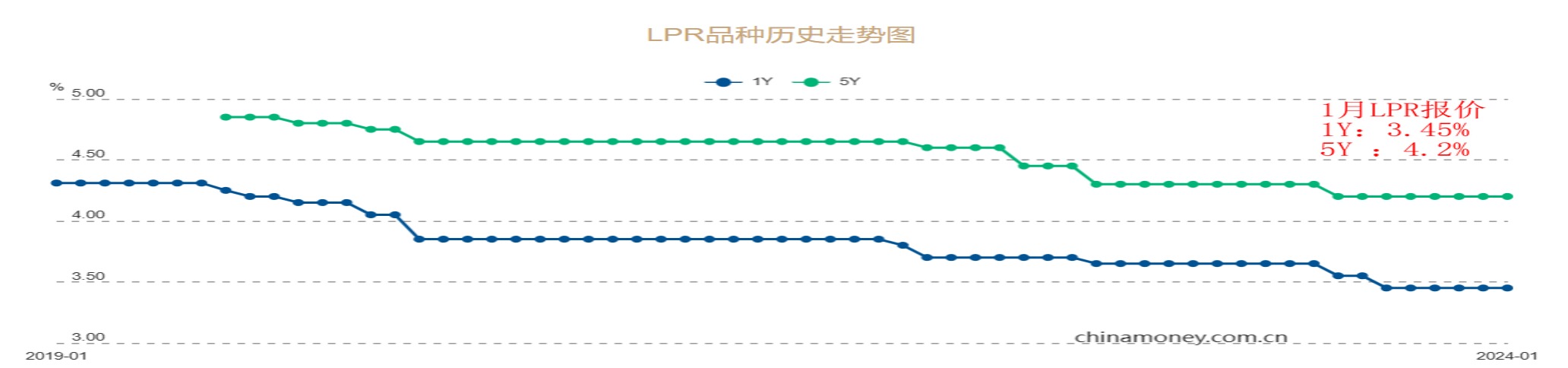

人行周一(1月22日)发布的1月LPR(贷款市场报价利率)报价保持不变,其中,1年和5年期以上LPR分别持平于上期的3.45%和4.2%,连续五个月原地踏步。当日,人行还开展了1220亿元(人民币,下同)7天期逆回购操作,中标利率持平于1.8%,在对冲掉当日到期的890亿元逆回购资金后,单日实现净投放330亿元。分析称,春节前是市场流动性敏感时点,为保持流动性合理充裕,节前降准仍是人行政策操作的可选项,同时不排除节前MLF(中期借贷便利)和1年期LPR同步下行10个基点的可能性。

光大银行金融市场部宏观研究员周茂华表示,去年12月金融数据平稳收官,去年全年新增信贷、社融亦明显多增,预示中国经济延续良好修复态势,且当前实际信贷利率整体处在合理区间。另一方面,1月MLF利率保持稳定,加之部分银行净息差压力依然较大,“本月LPR保持稳定符合预期”。

降息落空无损债市积极情绪

记者留意到,为对冲1月到期的7790亿元MLF,人行本月15日超量续作了9950亿元1年期MLF操作,利率维持2.5%不变。由于LPR定价锚定MLF利率,出于稳定银行净息差的目的,市场此前预期本月LPR报价或维持原状。

申万宏源全球资产配置首席分析师金倩婧观察到,在信贷投放偏弱、存款利率调降,以及人行政策宽松表态带动下,去年上月以来债市降息预期持续高涨,本月降息预期虽然落空,但不会对债市积极情绪构成利淡影响。她分析,1月降息未果主要有两方面因素,一是政策利率调降后很可能会加剧人民币汇率的贬值压力,二是相较于潜在的经济增长中枢,目前政策利率仍处在偏低位置,政策利率连续调降的必要性不高。

“LPR报价的调整,需综合考量宏观经济复苏节奏、政策利率、实体融资需求,以及银行经营等各方面情况。”周茂华坦言,当前中国经济仍处修复期,有效需求的复苏相对滞后、复苏不够平衡、微观主体不够活跃等问题较为突出,加之外需前景存在不确定性,未来有必要适度加大对实体经济的支持力度,合理降低消费和投资成本,激发微观主体活力,促进经济加快恢复平衡。

结构性政策工具料更受倚重

展望人行政策操作,华金证券首席宏观及金融地产分析师秦泰提醒,在去年12月已实施较大规模MLF和PSL(抵押补充贷款)净投放后,春节前进一步实施降准操作,仍是数量型政策操作工具的可选项。春节前长期流动性或再度收紧,加之人民币汇率贬值压力的增大,降准操作仍具迫切性。他说:“我们维持春节前降准50个基点的判断不变,同时可考虑MLF和1年期LPR同步下调10个基点,5年期以上LPR的下行空间相对较窄,其下行幅度或在0至5个基点”。

周茂华强调,货币政策当局有望进一步通过降准、适度调降MLF利率等方式,畅通政策传导,引导LPR利率适度下行,“相较于2023年中国经济复苏阶段与态势,2024年LPR报价调整的幅度或低于去年”。他补充说,除继续运用货币总量工具外,结构性政策工具或更受倚重,预计人行今年将继续借助MLF、再贷款再贴现、PSL等工具引导金融机构优化信贷结构,提升信贷投放的均衡性与效率。

债市方面,金倩婧预期,债市短期尚看不到明显的利淡因素,从中期维度看政策利率下调、10年期国债收益率回落至MLF利率以下,以及国债收益率曲线的“牛陡化演绎”仍是趋势。她建议,短期重点关注资金利率和短端收益率的边际变化,鉴于1年期国债、国开债、同业存单等核心短端收益率均已低位震荡近一个月,在降息预期落空背景下,短期三者向下突破前期低点的难度较高。

京公网安备11010502037337号

京公网安备11010502037337号