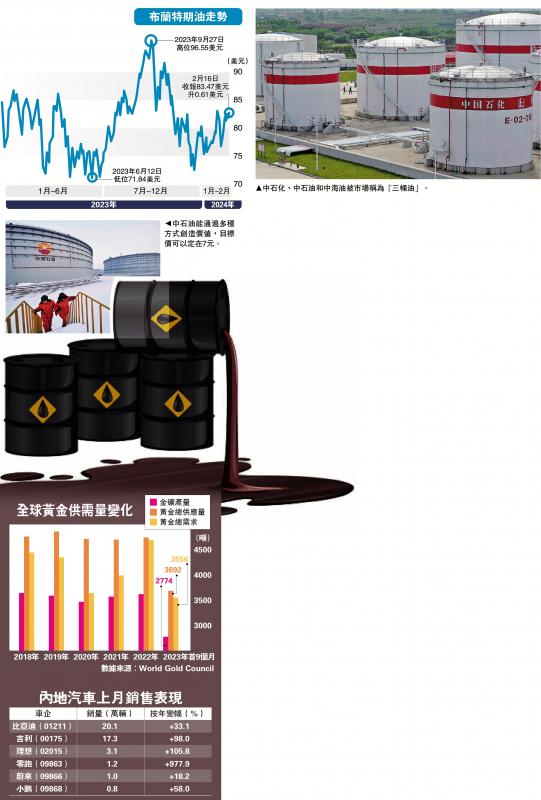

图:中石化、中石油和中海油被市场称为“三桶油”。

港股龙年威猛,在过去四次龙年,平均上涨14%,今年龙年有望行大运。受惠国策及外围因素影响,新能源车板块、金股及油股龙年颇有“睇头”。油股今年可能有不俗表现,皆因去年10月以来,巴以冲突令中东地缘政治再度紧张。分析认为,全球原油供应将趋紧,供应增长难以满足需求,油价将长期维持中高水平,中海油田服务(02883),以及中石油(00857)、中石化(00386)、中海油(00883)看高一线。\大公报记者 刘 远

信达证券分析,受能源政策、投资者压力、成本上升、优质区块损耗等影响,美国页岩油长期增产能力有限,且存在瓶颈,加上美国未来几年或补充2022年释放的战略原有储备,相信市场上商业原油库存放量有限,甚至可能抽紧全球供应。

中石化派息率高 上望5.06元

信达证券预计,俄罗斯可能因资本开支不足,原油产能加速衰减,长期产量下滑,伊朗原油剩余产能释放后影响力也十分有限,委内瑞拉短期亦无剩余产能供大幅增长,即便考虑到经济增长放缓和新旧能源转型,2024年至2026年全球原油需求仍有望持续增长。供给能力难以满足需求增量,因此中长期油价将保持中高位运行。

油田技术服务公司斯伦贝谢表示,中东油服业务稳健,活跃度将进一步提升,利润亦有所增加,相信2030年趋势仍保持;亚洲方面,包括中国、马来西亚在内的勘探业务恢复向好,相信有利中海油田服务。

斯伦贝谢又认为,液化天然气长期展望乐观,今年将新增2500万吨年产能,2025年和2026年将保持势头。近期亚洲煤炭需求的增长,对液化天然气基本面形成支撑,十年内液化天然气市场将趋紧。

华赢东方证券研究部董事李慧芬指出,地缘政治冲突下,供应情况不算理想,从而刺激油价,料油股具备上升动力,“三桶油”中长线看好。

大摩认为,国资委对市值管理的重视将引发中石化的重新估值,料该公司继续采取包括派息、回购、成本控制、资本支出纪律在内的一系列措施,以最大化股东回报,并相信中石化对油价敏感度较低,在“三桶油”中能提供最高的派息率。评级由“与大市同步”升至“增持”,目标价由4.32元上调至5.06元。

中石油估值便宜 目标价7元

至于中石油,大摩指出,在中国国有企业黄金时代来临的预期下,中石油能通过多种方式创造价值,包括推动天然气价格改革和价格自由化、加强成本控制、分拆资产等,最大化市场价值。维持“增持”评级,目标价7元。

博威环球证券金融首席分析师聂振邦表示,今年1月布油和纽油分别约升4.5%和6.0%,“三桶油”均在1月23日起发力上扬,随着恒指重上16000点,预期资金转向其他表现落后股份。预计在2月余下时间,“三桶油”股价将继续在现水平横行,中石化、中石油和中海油分别介乎4.0至4.5、5.5至6.0,以及14.0至15.0元。

京公网安备11010502037337号

京公网安备11010502037337号