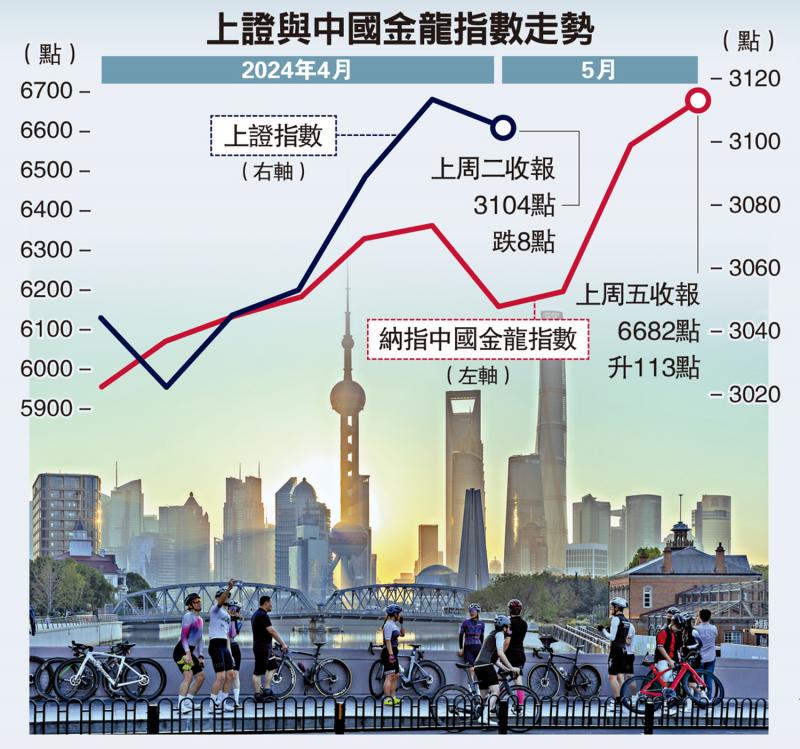

图:上证与中国金龙指数走势

节前A股三大指数震荡上攻,4月收官,上证综指、深证成指、创业板指单月累升2.09%、1.98%和2.21%,分别收报3104点、9587点、1858点,均连续三个月上涨。分析称,“五一”假期人民币汇率持续走强,港股市场表现抢眼,加之A股估值低洼,且一季报披露完毕后市场不确定性已经消除,利好A股的因素不断累积,预计节后A股将以“偏强震荡巩固”为主,科技成长、高股息等均有继续上升的空间。\大公报记者 倪巍晨

“五一”期间,离岸人民币汇率连续三个交易日走强,升穿7.19关;与此同时,港股也连续9个交易日收涨,创2018年以来最长连涨纪录。此外,假期内美股市场多数中概股上涨,纳斯达克中国金龙指数周升5.53%,美联储议息会议的“放鸽”,也消除了市场短期对美国加息的忧虑。

星图金融研究院高级研究员付一夫指出,无论“新国九条”、北向资金大幅淨买入,抑或是中国经济数据的向好,以及外资机构的唱多,都预示市场对未来行情的乐观态度。鉴于A股最艰难的4月已经过去,“该排的雷都已排完,节后A股有望迎来一波不错的震荡上涨行情”。申万宏源策略首席分析师王胜称,随着一季报的密集披露,市场基于上市公司业绩展开“高切低”,小盘成长股表现提前活跃,反映出投资者已针对5月行情提前“抢跑”。

经济稳中向好 支持估值修复

日前召开的政治局会议,肯定了中国经济运行中的“积极因素”,但也提示“诸多挑战”。总体看,今年以来中国经济动能边际改善,惟“需求不足”现象依然存在。

政治局会议定调整体积极,A股修复行情有望延续。中金公司国内策略首席分析师李求索综合4月PMI反映的中国经济基本面环境的边际企稳,以及政治局会议积极的定调,市场预期最差时刻或正在过去。此外,当前A股整体估值不高,从历史纵向及全球主要市场横向比较看,已具较好投资吸引力,市场机遇大于风险。

Choice数据显示,2019年至2023年“五一”节后首个交易日和五个交易日,A股均录得3次上涨。不过,近5年来A股仅在2021年和2022年实现“红五月”。展望后市,中金公司的研报建议,重点关注两大配置思路,一是在新兴制造领域景气度低位回升,或实现“困境反转”的机会;二是全球定价的资源品与出口链行业,该方向有业绩增长确定性,未来有望延续较强盈利能力。鉴于政治局会议对房地产领域的表述,以及近期市场对地产链关注度的有所提升,后市有关板块或迎来阶段性表现,但配置节奏需结合政策的落实情况。

申万:科技成长类与高息股

申万宏源的策略报告预计大盘指数仍延续“区间震荡”格局,结构性震荡行情中“坚守中期趋势”的策略依然占优。随着成长方向业绩兑换压力的逐步消退,科技成长或迎来阶段性投资机会。王胜补充说,高股息重估机会仍可继续挖掘,建议聚焦高股息投资思潮的外延,包括消费板块和港股中的高股息标的。鉴于政策层面正鼓励高质量的并购重组,后市可关注央企的外生成长投资机遇。他预期,高股息策略有望不断强化,5、6月市场或出现分红“抢权”的阶段性行情,建议关注高股息股权登记日。

京公网安备11010502037337号

京公网安备11010502037337号