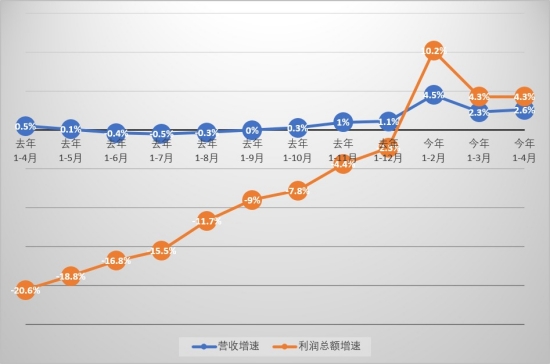

随着宏观组合政策效果的持续显现,规模工业企业月度利润实现“由降转增”。国家统计局数据显示,今年前四个月,规模工业企业实现利润总额20946.9亿元,(人民币,下同),同比增长4.3%,增速与一季度持平。单看4月,规模工业企业利润由3月的同比下降3.5%转为增长4%,增速大幅回升7.5个百分点。国家统计局工业司统计师于卫宁介绍,规模工业企业效益持续修复,月度利润明显改善,工业生产延续回升向好势头。分析称,市场需求复苏、宏观政策支持,以及去年低基数效应,是工业盈利改善的主因,随着基建项目建设不断形成实物工作量,工业部门经营状况有望继续改善。

近一年规模工业企业营收与利润总额(大公网记者倪巍晨制图)

首四月,规模工业企业营收同比增长2.6%,增速较一季度加快0.3个百分点。其中,4月规模工业企业营收增速从3月的下降1.2%转为4月的增长3.3%,增速回升4.5个百分点。于卫宁补充说,市场需求持续恢复、工业生产增长加速、产品出厂价格降幅收窄,以及产销衔接水平的提升,共同推动企业营收改善。

光大银行金融市场部宏观研究员周茂华分析,今年以来宏观政策持续为制造业减负,支持政策及制造业的积极转型,带动工业部门经营状况改善;另一方面,首四月制造业和电力、热力及水供应等行业营收、净利润同步增长,市场需求稳步扩张,加之上年同期基数的下滑,均对工业企业效益带来支撑。

超七成行业利润实现增长

数据还显示,今年前四个月,在41个工业大类行业中,有31个行业利润同比增长,占比75.6%,行业增长面较一季度扩大7.3个百分点。利润同比增长行业中,计算机、通信和其他电子设备制造业利润增长75.8%,有色金属冶炼和压延加工业增长56.6%,电力、热力生产和供应业增长44.1%,汽车制造业增长29%,纺织业增长24.9%。

申万宏源宏观高级分析师屠强认为,发达经济体“去库存”周期结束后,其进口增速已从低位显著回升,中国出口也因此明显受益,并对工业生产带来支撑,预计工业企业利润结构有望向中上游行业集中,“未来要关注中上游行业供给收缩、价格上行等对企业利润率的支撑”。

周茂华提醒,高技术和装备制造业保持景气,盈利延续较快增势;食品、纺织、家具、化纤、化学原料等行业利润同样迎来改善,表明终端市场需求的回暖正逐步向中上游行业传导。不过,不同工业行业经营状况有所分化,石油煤炭等行业仍受国际大宗商品价格波动影响,鉴于内地PPI同比继续收缩,需求的复苏相对偏滞后。

企业盈利持续改善有支撑

展望未来,广开首席产业研究院高级研究员罗奂劼观察到,4月规模工业增加值同比增长6.7%,增速较前值加快2.2个百分点,当月制造业PMI的生产指数也加快0.7个百分点,彰显出中国强大的工业生产能力。他并指,随着基建项目建设不断形成实物工作量,未来工业生产料续加速增长。

周茂华坦言,目前工业企业盈利仍有三大支撑,企业经营状况有望持续改善。一是市场需求正保持复苏态势,物价指标也逐步改善;二是内地优化减税降费措施,设备更新和消费品“以旧换新”,以及金融等政策支持力度不减;三是中国整体制造业处在积极转型升级期,高技术装备制造业等市场供需两旺。

政策方面,周茂华强调,目前房地产等行业复苏节奏尚不平衡,加之外需前景存在不确定性,宏观政策有望保持适度宽松,决策层料推动前期出台的政策加速落地显效。他预计,人行有望保持流动性合理充裕,积极配合好财政政策实施,“降准、结构性工具和利率改革手段或优先于价格工具”。

于卫宁指出,今年以来规模工业企业利润平稳恢复,但也要看到,国内有效需求仍然不足,外部环境依然复杂严峻,未来工业企业效益恢复基础仍需巩固。下阶段,要靠前发力、有效落实已确定的宏观政策,加快发展新质生产力,促进产业提质升级,着力扩大有效需求,助力企业纾困解难,巩固增强工业经济回升向好态势。

京公网安备11010502037337号

京公网安备11010502037337号